Segnali rassicuranti sul fronte della ripresa post-pandemia. Il PIL globale 2021 è previsto crescere del 6% su base annua, il Fondo Monetario Internazionale ha confermato le proiezioni macroeconomiche di aprile (FMI). Cambiano, però, le prospettive per le diverse aree del mondo: previsioni al ribasso per Asia e mercati emergenti, al rialzo per le economie avanzate. Per il 2022, invece, stime ritoccate all’insù di mezzo punto percentuale: +4,9% su base annua (FMI). Il maggiore ottimismo è giustificato dalle politiche di sostegno varate negli Stati Uniti e in Europa.

Per l’UE la BCE segnala un forte rimbalzo dell’attività economica nel secondo trimestre 2021 e un deciso aumento dell’inflazione. Ad agosto, l’inflazione su base mensile ha raggiunto il 3%, il più alto tasso mensile da un decennio. Invariate, invece, le stime su base annuale, ferme all’1,9%. Le prospettive di una crescita sostanziale dell’inflazione hanno portato a luglio a un’importante revisione dell’obiettivo statutario della BCE, che mira ora a un 2% simmetrico nel medio periodo.

Nel nostro Paese crescita record nel secondo trimestre e buone prospettive per la performance annuale. L’Istat ha segnalato un aumento del PIL del 2,7% rispetto al trimestre precedente e del 17,3% rispetto al secondo trimestre 2020, uno dei rialzi più alti mai registrati. Inoltre, la crescita già acquisita per il 2021 è del 4,7%; l’economia Italiana potrebbe recuperare i livelli del 2019 entro la prima metà del 2022 secondo l’Ocse.

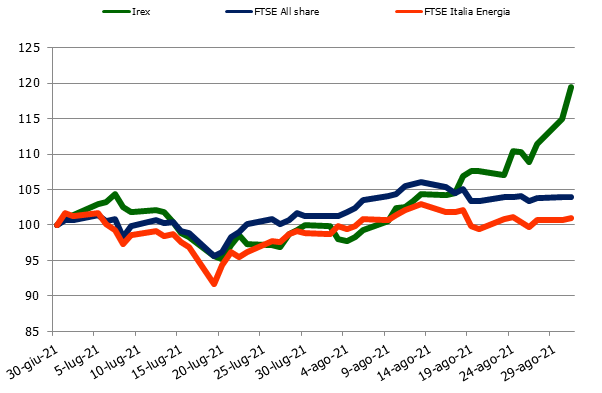

Positiva la performance dei principali listini europei durante l’estate. Tra l’inizio di luglio e la fine di agosto il FTSE All Share mette a segno la miglior performance in Europa, aumentando la capitalizzazione di quasi il 4%. Nello stesso periodo bene anche il CAC francese, che cresce del +2,6%, e il DAX (+2%), mentre l’IBEX rimane sostanzialmente invariato (+0,1%).

Estate difficile, invece, per i petroliferi. Tonfo per il WTI, che tra luglio e agosto perde quasi il 7% e viene scambiato oggi a meno di 70 dollari al barile. Dinamica analoga, ma meno marcata, per il Brent: se a fine giugno un barile veniva scambiato sopra i 75 dollari, a fine agosto il prezzo era sceso a 73. Il crollo del petrolio riassume le tensioni registrate negli ultimi mesi sulle materie prime, che scontano le incertezze sulla ripresa e i bottleneck produttivi causati dalla pandemia.

Dopo la timida ripresa di giugno, a luglio e agosto l’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana ha segnato un +19,5%, sull’onda di nuove policy previste per la transizione energetica.

La migliore performance di luglio-agosto appartiene a EEMS (+39,8%). Il 26 agosto, in seguito al boom del titolo, Borsa Italiana ha comunicato che sulle azioni ordinarie dell’azienda non sarà consentita l’immissione di ordini senza limite di prezzo.

Ottimo risultato per Enertronica Santerno (+32,3%). L’azienda ha firmato contratti per la fornitura di ricambi con un primario operatore del mercato delle energie rinnovabili e per il revamping di inverter fotovoltaici in Sudafrica. Il valore complessivo dei due accordi è circa 8,5 milioni di euro.

Falck Renewables (+25,6%) conferma il trend positivo. Dopo aver completato l’acquisizione del 60% di SAET Padova, azienda leader nella progettazione, costruzione e realizzazione di sistemi elettrici e impianti energy storage, l’azienda ha anche annunciato una partnership insieme a Ørsted e Bluefloat Energy. Quest’ultima ha l’obiettivo di sfruttare il potenziale dell’eolico flottante in Scozia.

Buoni risultati anche per Alerion Clean Power (+16,5%), Innovatec (+12,9%), Seri Industrial (8,8%) e Iniziative Bresciane (+6,4%). Alerion ha evidenziato un aumento dell’EBITDA del 45,5% rispetto al primo semestre dello scorso anno e Innovatec ha perfezionato l’acquisizione del 49,9% residuo di CleanTech LuxCo SA. Infine, Seri Industrial, attraverso la propria controllata FIB S.p.A., ha annunciato la sottoscrizione di un contratto con Fincantieri per la progettazione e lo sviluppo di un prototipo di celle e moduli per accumulatori elettrici.

Piuttosto stabili sia Renergetica (+0,4%) che Esi (+0,3%). La prima ha concluso la vendita del primo progetto in community solar negli Stati Uniti e di due impianti fotovoltaici a Edison. Esi si è aggiudicata un tender nazionale per la realizzazione di un impianto fotovoltaico ibrido (fotovoltaico e storage con tecnologia al litio) a Stromboli, ha sottoscritto un contratto per la realizzazione di due impianti fotovoltaici a Perugia e ha, inoltre, avviato due impianti, rispettivamente in Burundi e in Congo.

Agatos (-4,4%) ha fatto registrare la peggior performance del bimestre. In questo periodo l’azienda ha ceduto il 100% di Gea Energy S.p.A., uscendo definitivamente dal mercato del minieolico, e ha acquisito il 100% di Caraverde Energia S.r.l., proprietaria di un impianto biogas in Provincia di Bergamo.

In negativo anche Comal (-3,0%), Frendy Energy (-2,7%), Algowatt (-2,2%) e Ecosuntek (-1,5%). Comal ha dato il via ai lavori per cinque impianti fotovoltaici tra Sicilia e Lazio, che dovrebbero avere una capacità complessiva di 200 MW. Algowatt ha annunciato la partecipazione in Efficacity, progetto di AMIU Genova con l’obiettivo di migliorare il waste management nella Regione Liguria.

Le numerose nuove commesse nel settore, l’espansione all’estero delle principali aziende del listino IREX e la conversione in legge del Decreto Semplificazioni-bis hanno dato nuova fiducia al mercato delle rinnovabili italiano. Questo potrà beneficiare anche degli ultimi interventi del Governo, che ha adeguato ai nuovi target UE gli schemi di decreto di attuazione della direttiva 2018/2001 e della Direttiva 2019/944 sul mercato interno dell’energia elettrica. Ugualmente una spinta arriverà dalla definizione di aree idonee e non idonee, prevista entro 180 giorni dall’entrata in vigore del prossimo decreto ministeriale, atteso per la regolamentazione degli incentivi post D.M. FER 1.

L’Irex Index chiude, dunque, il bimestre con una performance da record, di buon auspicio per l’ultima parte dell’anno.