The negative trend of the Irex Index is part of a broader climate of hostility towards renewables.

Il settore delle rinnovabili italiane continua il suo periodo difficile, con l’indice Irex che anche ad ottobre chiude con un risultato fortemente negativo.

L’indice, che misura l’andamento delle small mid cap pure renewable quotate in Borsa Italiana, ha registrato lo scorso mese un calo dell’8% ed un -39% da inizio anno. L’Irex è stato sempre in territorio negativo dall’inizio del 2024, se si escludono i mesi di maggio e agosto.

Pesano sul comparto le incognite di un quadro regolatorio ancora poco definito e più che mai incerto per quel che riguarda i principali provvedimenti che dovrebbero favorire la decarbonizzazione, oltre ad un clima politico-istituzionale che non pare particolarmente favorevole.

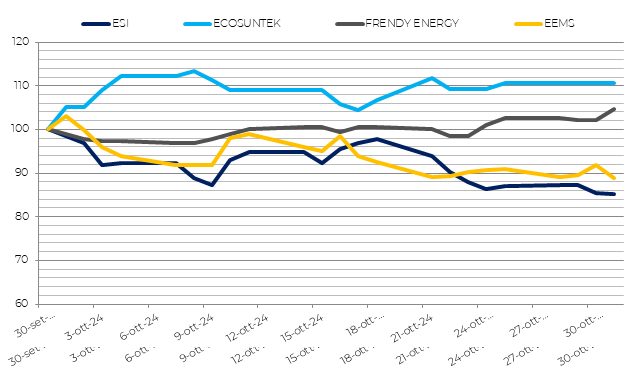

In questo contesto, alcune aziende sono comunque riuscite a registrare performance positive, come Ecosuntek (+10,6%), Frendy Energy (+4,8%) ed Iniziative Bresciane (+1,4%).

Il mercato, ha, infatti, reagito positivamente alla relazione semestrale che Ecosuntek ha presentato a fine settembre, premiando la crescita di fatturato ed Ebitda. Le buone performance industriali e finanziarie del primo semestre hanno supportato anche l’andamento di Frendy Energy così pure quello di Iniziative Bresciane che ha aumentato la propria produzione di energia di quasi il 90% rispetto allo stesso periodo del 2023.

Ottobre negativo invece per ESI (-14,9%), il cui titolo ha ritracciato dopo i guadagni di fine settembre, allo stesso modo di EEMS, che chiude il mese a -11,1%. La società ha, inoltre, reso noto di aver deciso di intraprendere un’azione legale nei confronti di un’altra società con cui aveva sottoscritto un accordo di investimento a seguito della decisione di quest’ultima di ritirarsi dall’operazione. Perdita simile anche per Seri Industrial (-11%) che nei primi sei mesi del 2024 ha visto minori ricavi da clienti, imputabili principalmente alla riduzione dei prezzi di vendita non sufficientemente compensati dall’aumento dei volumi.

Anche le principali Borse europee hanno mostrato performance negative. La peggiore è stata Parigi che ha perso il 3,9%, seguita da Madrid a -1,9% e dal DAX tedesco che ha limitato le perdite all’1,3%. In controtendenza la Borsa Italiana, con il FTSE All Share che ha addirittura guadagnato un timido 0,2% e un FTSE Italia Energia che ha visto invece un incremento del 2,2%.

I titoli energetici italiani hanno probabilmente beneficiato dei guadagni realizzati sui mercati petroliferi, dove l’indice Brent è salito del 2% a 73,2 $/b ed il WTI ha chiuso a 70,5 $/b (+3%). Ottime le performance anche del mercato gas dove il TTF olandese ha guadagnato il 5,6%. Tale tendenza rialzista è presumibilmente influenzata dall’avvicinarsi della stagione invernale e dagli andamenti del conflitto russo-ucraino, in quanto la nuova offensiva di Mosca può creare preoccupazione per la tenuta dei gasdotti in territorio ucraino. Il prezzo unico nazionale (PUN) dell’energia elettrica in Italia non ha però seguito il gas riducendo leggermente le sue quotazioni (-0,4%) e chiudendo il mese a 116,69 €/MWh. Il PUN rimane comunque a valori più elevati di quelli precrisi (+38% rispetto alla media di giugno 2021).

Le nuove stime sull’andamento dell’economia mondiale vedono una stabilizzazione dei livelli di crescita, previsti attorno al 3,2% sia per il 2024 che per il 2025. L’economia ha mostrato una forte resilienza alla dinamica inflattiva, che pare essere stata ridimensionata: l’inflazione è attesa al 3,5% per la fine del 2025, 0,1 punti sotto al livello medio del periodo 2000-2019 (fonte: FMI). La sostanziale stabilità non deve però far sottovalutare i potenziali rischi imputabili principalmente al pericolo di escalation dei vari conflitti in corso, alla volatilità dei mercati finanziari che può mettere sotto pressione la tenuta dei debiti sovrani ed all’incertezza sull’andamento dell’economia cinese.

Sela crescita a livello globale è rimasta, infatti, invariata rispetto alle ultime previsioni, le varie aree geografiche sono state interessate da dinamiche differenti. Guardando in particolare all’Eurozona, la crescita per il 2025 è stata rivista al ribasso di 0,3 punti percentuali ed è ora attesa all’1,2%. I segnali di preoccupazione riguardano soprattutto la Germania e la crisi di alcuni suoi comparti (primo tra tutti l’automotive) che ha portato a una revisione della stima di crescita per l’anno prossimo abbassandola allo 0,8% (-0,5 punti).

L’economia italiana ha mostrato una sostanziale stabilità del PIL nel terzo trimestre ma la produzione industriale è rallentata rispetto alla prima parte dell’anno, segnando un risultato peggiore rispetto agli altri Paesi europei. L’Istat segnala, inoltre, che ad ottobre il clima di fiducia delle imprese è sceso ai minimi da aprile 2021, soprattutto nel settore dei servizi. In calo anche la fiducia dei consumatori, scettici sia sulla situazione economica generale che su quella prospettica.L’andamento negativo dell’indice Irex si inquadra, quindi, in un clima generale di sfiducia che non fa che acuire le fragilità di un comparto già oltremodo sofferente per un contesto sfavorevole agli investimenti. I provvedimenti volti a stimolare la crescita sono frenati tra dibattiti parlamentari o interlocuzioni con Bruxelles (PNIEC, FER X, T.U. Rinnovabili), definizioni di regole operative (MACSE, mercato del time-shifting) e confronti/scontri tra Stato e Regioni (Aree Idonee). A questo si aggiunge un atteggiamento delle istituzioni che pare meno propenso allo sviluppo delle rinnovabili, attraverso l’approvazione di decreti potenzialmente frenanti (DL Agricoltura, DL Ambiente) e soluzioni energetiche potenzialmente interessanti ma di lungo periodo.