Le conseguenze economiche della guerra in Ucraina continuano a dispiegarsi ed a condizionare le prospettive economiche mondiali. Le criticità nell’approvvigionamento di gas naturale, insieme all’aumento vertiginoso dei prezzi, hanno accresciuto l’incertezza e potrebbero portare a pesanti ripercussioni sulla crescita.

Ciononostante, il PIL statunitense segna un +1,8% tendenziale nel terzo trimestre, mentre quello cinese un +3,9% e nell’area euro si arriva a un +2,1%.

Sebbene le strozzature dell’offerta si siano attenuate più rapidamente del previsto, continuano a gravare sull’attività e potrebbero risolversi solo gradualmente. Nel medio termine, la crescita è prevista in ripresa, nonostante le condizioni finanziarie meno favorevoli. Dopo i rialzi dei tassi della FED di settembre, infatti, la BCE ha operato un ritocco di altri 75 punti base a fine ottobre.

Per la Banca Europea, la crescita media annua del PIL reale nell’area euro dovrebbe attestarsi al 3,1% nel 2022 (+0,3 pp rispetto alle previsioni di giugno), per rallentare notevolmente, allo 0,9%, nel 2023 (-1,2 pp), e risalire all’1,9% nel 2024 (-0,2 pp).

L’inflazione continua la corsa sulla scia di ulteriori forti shock dell’offerta, che si stanno trasmettendo ai prezzi al consumo a un ritmo più rapido rispetto al passato. L’inflazione nell’area euro dovrebbe rimanere al di sopra del 9% per il resto del 2022 a causa dei prezzi estremamente elevati dell’energia e delle commodities alimentari, nonché delle pressioni al rialzo dovute alla ripartenza post Covid dell’economia.

Le previsioni sono al ribasso per l’Italia secondo Bankitalia, che vede la crescita al 3,3% quest’anno (-0,1 pp rispetto alle previsioni di luglio), allo 0,3% nel 2023 (-1,0 pp) e all’1,4% nel 2024 (-0,3 pp). Su questo incide principalmente la flessione dei consumi delle famiglie e degli investimenti delle imprese in macchinari e attrezzature, che risentono dell’impatto dell’inflazione sul reddito disponibile, della maggiore incertezza e dell’aumento dei costi di finanziamento. A pesare anche il rallentamento degli scambi internazionali.

Per contenere l’esplosione dei costi energetici i primi interventi del Governo risalgono alla prima metà del 2021. Tuttavia, essendo mirati ad alleviare gli impatti piuttosto che intervenire sulle cause della crisi, negli ultimi mesi si è verificata una riduzione dei consumi energetici industriali. La richiesta sulla rete elettrica risulta in modesto aumento tendenziale dello 0,5% nel periodo gennaio-settembre 2022. La variazione dell’IMCEI (indice costruito sulla base dei consumi di clienti direttamente connessi in alta tensione) è in flessione del 4,4% rispetto allo stesso periodo del 2021, con un crollo avvenuto a partire da maggio 2022.

Sul fronte caro-vita, I’Istat segnala un’inflazione al’11,9% a ottobre 2022, con la componente energia (beni regolamentati) al 62,1%. L’inflazione di fondo, al netto dei soli beni energetici, è al +5,8%.

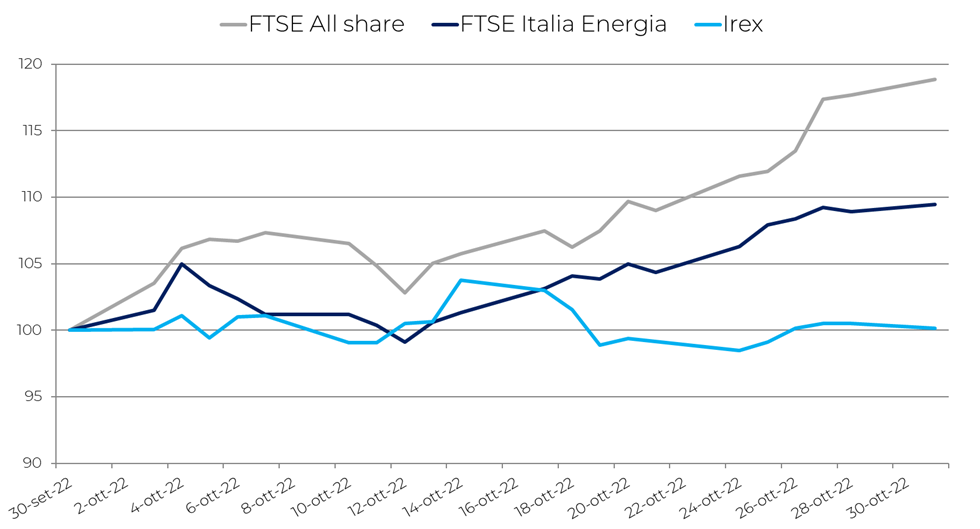

Si ribaltano i risultati negativi di settembre per le Borse. A ottobre i principali listini europei registrano guadagni superiori alle perdite subite nel mese precedente. I migliori sono FTSE All share italiano, che chiude a +9,5% e il DAX tedesco, +9,4%. Leggermente dietro il CAC francese, +8,8%, e l’IBEX spagnolo, +8,0%.

Nonostante la flessione dei prezzi europei del gas, che sul mercato spot di Amsterdam arriva addirittura sotto i 30 €/MWh, schizza verso l’alto il FTSE Italia Energia, che chiude il mese a +18,8%. I petroliferi invertono la tendenza e recuperano il terreno perso nel mese precedente. Il Brent acquista il 7,9% e viene scambiato a fine ottobre sotto i 95 dollari al barile. Meglio va per il WTI, che cresce dell’8,4%, superando gli 86 dollari.

L’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana chiude ottobre con una variazione minima del +0,2%. La ripresa registrata dagli altri indici italiani nella seconda metà del mese non ha, infatti, interessato il settore rinnovabili, che ha galleggiato dopo le performance dei mesi precedenti. Tra i migliori si trovano Alerion (+8,1%) e Comal (+2,9%). Tra i worst EEMS (-9,6%) e Innovatec (-6,8%).

Il titolo Alerion è in grande crescita grazie all’acquisto di azioni proprie per tutto ottobre. Il numero complessivo delle azioni proprie a fine mese ha raggiunto così quota 269.326, rappresentative dello 0,5% circa del capitale sociale.

Comal realizzerà due impianti fotovoltaici per un totale di 9 MW, ampliando la sua capacità rinnovabile nel Lazio e in Sardegna. L’entrata in esercizio è prevista per marzo 2023.

L’assemblea di EEMS del 24 ottobre ha delegato il CdA ad aumentare il capitale per un importo massimo di 100 milioni di euro e l’emissione di un prestito obbligazionario fino a un massimo di 20 milioni di euro riservato alla sottoscrizione dell’investitore qualificato Negma Group Investment e convertibile in azioni quotate EEMS Italia. Il piano industriale della controllata EEMS Renewables evidenzia il nuovo orientamento del gruppo verso le rinnovabili, facendo inizialmente schizzare il titolo del 30%. Titolo che si è, poi, assestato a fine mese sotto la parità a causa della performance negativa delle prime due decadi.

Innovatec è entrata nel capitale di un’altra società dell’IREX, ESI, con una quota di poco inferiore al 30%. Ha, inoltre, dato continuità alla strategia di potenziamento del comparto economia circolare tramite l’acquisto da parte di Haiki+ del 70% di Puli Ecol Recuperi s.r.l., attiva nella raccolta, recupero e trattamento di RAEE. Il settore rinnovabili italiano si dimostra, dunque, ancora dinamico, ma segna il passo sul mercato mobiliare, tra incertezze sul piano geopolitico e incognite circa il nuovo corso della politica italiana nelle strategie energetiche.