Nell’arco di oltre un decennio, il settore italiano della gestione rifiuti è stato interessato da importanti mutamenti, affrontando contesti economici e industriali in evoluzione che hanno via via posto nuove sfide e opportunità. Nel complesso, la situazione delineata dal WAS Annual Report 2024 è quella di un settore in crescita e in via di progressivo consolidamento, grazie alle numerose acquisizioni che si sono susseguite negli anni, mentre l’innovazione tecnologica cambia business e player.

Nel 2023 i maggiori 120 operatori attivi nella raccolta, trattamento e/o smaltimento dei Rifiuti Urbani (RU) hanno generato un Valore della Produzione (VP) di 11,8 miliardi di euro (+3,8% sull’anno precedente). Il 92%, pari a 10,9 miliardi di euro, si deve ai 110 player della raccolta e trattamento, che hanno servito oltre 4.800 Comuni (61% del totale Italia) per 46 milioni di abitanti (78% della popolazione). Il restante 8% del valore, circa 901,2 milioni di euro (-0,5% sul 2022), è stato invece generato dalle aziende del solo smaltimento. Al contempo, è proseguito il processo di consolidamento, con il valore medio della produzione delle Top 120 che sale da 94,4 milioni di euro nel 2022 a 98 milioni di euro.

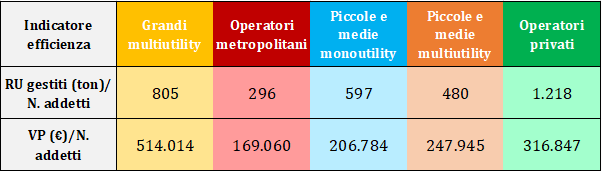

L’analisi suddivide i 120 player in sei raggruppamenti strategici per tenere conto delle loro peculiarità in termini di dimensioni, governance, business e aree geografiche di attività. I vari gruppi mostrano livelli di efficienza piuttosto diversificati. Gli indicatori sintetici, sebbene esprimano dati medi di gruppi non del tutto omogenei, forniscono, infatti, evidenze abbastanza nette. In termini di volumi di RU gestiti per addetto (relativi alla sola area ambiente se altre sono presenti), infatti, si va dalle 296 ton/addetti degli Operatori metropolitani alle 1.218 ton/addetti degli Operatori privati. In termini di valore della produzione per addetto, invece, si passa dai 169.060 €/addetti degli Operatori metropolitani ai 514.014 €/addetti delle Grandi multiutility (Figura 1).

Figura 1. I livelli di efficienza dei raggruppamenti strategici nel 2023

Le Piccole e medie utility sono piuttosto allineate e le Grandi beneficiano di economie di scala, mentre gli Operatori metropolitani mostrano ampi margini di miglioramento. Gli Operatori privati hanno poi un alto indicatore di RU/addetti, mentre il valore della produzione pro-capite vede largamente in testa le Grandi multiutility, con gli Operatori metropolitani in coda anche in questo caso. Una fotografia, quindi, di performance molto distanti tra loro, che restituisce l’immagine di un settore con realtà ancora molto diverse. Questo, senza contare i differenti livelli di qualità del servizio ai cittadini.

Gli investimenti passano da 987 milioni di euro nel 2022 a 1,1 miliardi di euro (+8,6%), con la componente principale rappresentata dalle risorse destinate agli impianti. Le aree più interessate sono il Nord Ovest (37%) e il Nord Est (32,3%), anche se ognuna con un peso sul totale in calo sull’anno precedente. Il 52,6% degli investimenti si deve alle Grandi multiutility, seguite dalle Piccole e medie monoutility (16%) e dalle Piccole e medie multiutility (11,9%).

In generale, la comparazione tra il quadro attuale e quello delineato nella prima edizione del WAS Report per il triennio 2011-2013 mette in luce diversi elementi di mutamento.

Negli anni, si è avuta una graduale convergenza tra il settore dei rifiuti urbani e quello degli speciali, con una progressiva espansione delle utility in questo secondo business.

La Legge 27 dicembre 2017, n. 205 ha assegnato le funzioni di regolazione e controllo dei rifiuti ad ARERA, portando a una maggiore omogeneità nel calcolo delle tariffe alle utenze, uno sforzo per uniformare i livelli di qualità del servizio e un tentativo di intervenire sulle dotazioni impiantistiche.

L’innovazione tecnologica ha invece portato a nuove soluzioni per la raccolta (grazie, per esempio, alla digitalizzazione) e per le fasi di trattamento e recupero (ad esempio, mediante nuove o più performanti tecnologie di riciclo), ottimizzando i processi e facilitando il riciclo delle frazioni di materiali più complessi. Le opportunità che ne sono scaturite hanno attratto società da settori diversi, che hanno acquisito operatori del waste management e/o stretto accordi di collaborazione per condividere risorse e know-how con le aziende tradizionali del comparto.

Il sistema dei compliance scheme ha visto un’evoluzione, con diverse tendenze rilevate nel periodo 2011-2023. In primo luogo, il loro numero è aumentato, in parte per riuscire a cogliere i benefici offerti da segmenti ad alto valore aggiunto (esempio, il PET nella filiera degli imballaggi), ma anche in seguito all’istituzione di nuove filiere EPR dovute alle disposizioni comunitarie e nazionali. Un caso in tal senso è la nascita dei consorzi per la gestione dei rifiuti tessili nel corso dell’ultimo triennio.

Si è poi spesso avuta una diversificazione delle attività dei consorzi inizialmente attivi nei settori dei rifiuti di apparecchiature elettriche ed elettroniche (RAEE) e/o di quelli di pile e accumulatori (RIPA). Alcuni di questi, infatti, operano oggi anche nei comparti degli pneumatici, dei materiali compositi, dei tessili, del tabacco, degli imballaggi, etc.

I sistemi di gestione attivi su più filiere, come previsto dalla normativa, hanno creato consorzi diversi per ognuno dei comparti in cui operano. Di conseguenza, i compliance scheme, pur muovendosi ognuno con velocità e innovatività differenti, sono diventati sempre più sistemi multi-filiera e multi-consortili, con alcuni che hanno adottato strategie proattive in nuove filiere e altri che hanno mantenuto il perimetro originario.