Il 2022 si chiude nella preoccupazione di un ulteriore peggioramento della congiuntura economica globale. La crescita è rallentata e in alcune aree del mondo si prospetta una nuova recessione, tre anni dopo la pandemia. L’alta inflazione si è innescata inaspettatamente in modo rapido, costringendo anche le principali economie ad avanzare politiche monetarie restrittive, peggiorando le condizioni finanziarie e ponendo un freno allo sviluppo delle attività economiche.

L’anno appena terminato è stato segnato da una crescita del PIL mondiale del 2,9% (stime Banca Mondiale). I Paesi dell’area Euro hanno fatto da traino alle economie avanzate, chiudendo a 3,3%, davanti agli Stati Uniti (1,9%) e al Giappone (+1,2%). Sicuramente meglio le economie emergenti, che, nel complesso, segnano un +3,4%. La Cina non è andata oltre il 2,7% per effetto delle restrizioni per contenere il Covid. Solo nel 2020 il gigante asiatico aveva fatto peggio (+2,0%).

Prosegue il conflitto ai confini orientali dell’Europa, con l’economia russa che ha perso, nel 2022, 3,5 punti percentuali, a fronte di un crollo del 35% del PIL ucraino.

Riviste in forte ribasso le previsioni sulla crescita mondiale nel 2023: dal +3% di giugno al +1,7% di gennaio (Banca Mondiale). Si attende una ripresa moderata a +2,7% nel 2024. Particolarmente debole è la crescita attesa negli Stati Uniti (0,5%) e addirittura azzerata in Eurozona. La tendenza potrebbe peggiorare ulteriormente, con un rischio di recessione, in caso di un nuovo shock per l’economia, causato da una fiammata dell’inflazione, da una nuova ondata di Covid o da un inasprimento delle tensioni geopolitiche.

Mentre dal mercato del gas naturale europeo arrivano notizie di una consistente discesa dei prezzi iniziata nella prima decade di dicembre, l’Italia guarda ai suoi possibili effetti sulle prossime bollette per tirare un sospiro di sollievo. L’inflazione a dicembre ha toccato l’11,6% (NIC, stima preliminare ISTAT), in leggero abbassamento rispetto ai due mesi precedenti. Preoccupano, tuttavia, gli investimenti: nel secondo trimestre del 2022, pur continuando ad aumentare, risultano in forte decelerazione rispetto alla prima metà dell’anno. La crescita dovrebbe essersi attestata attorno a un solido +3,8%, ma è attesa da una brusca frenata a +0,4% nel 2023 (Banca d’Italia).

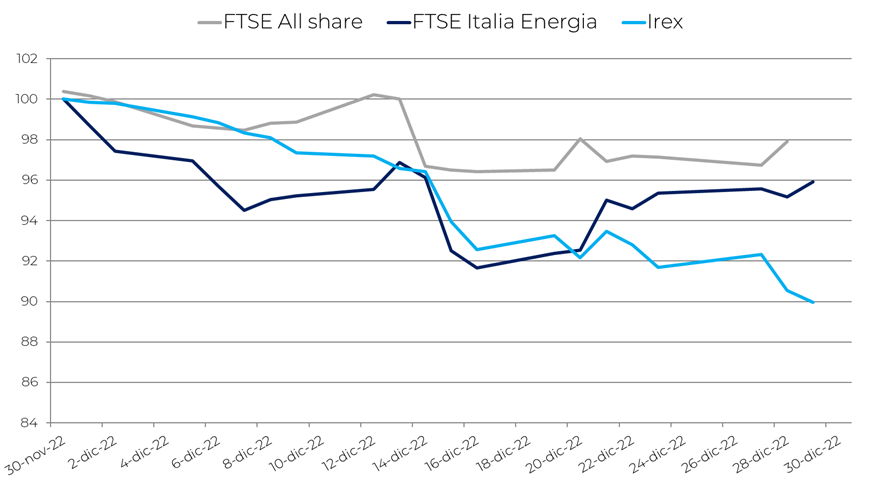

Dicembre ha visto i principali listini europei in rosso dopo tre mesi in territorio positivo. Il peggiore è il DAX tedesco, che ha chiuso con una perdita del 3,3%, seguito dal CAC francese, con un -2,4%. Leggermente dietro il FTSE All share italiano, che chiude con un -2,1%, mentre l’Ibex spagnolo limita le perdite allo 0,6%.

Le quotazioni dei greggi scendono ancora. Il Brent perde 3 dollari al barile (-3,6%), passando a 82 $/b in chiusura del mese, mentre il WTI ripiega solo leggermente a 80,4 $/b (-0,1%). Il listino energetico di Borsa Italiana, il FTSE Italia Energia, segna, di riflesso, una contrazione del 4,1%, più contenuta rispetto a quella subita dall’indice IREX, che chiude dicembre con una variazione a doppia cifra: -10,0%.

Le small mid cap pure renewable chiudono in calo il 2022, caratterizzato da una prima fase espansiva culminata a fine agosto e una scivolata verso le posizioni iniziali negli ultimi quattro mesi dell’anno. Da gennaio, infatti, l’indice ha fatto segnare una crescita solo del 4,3%, da confrontare con un più robusto +7,8% del FTSE Italia Energia.

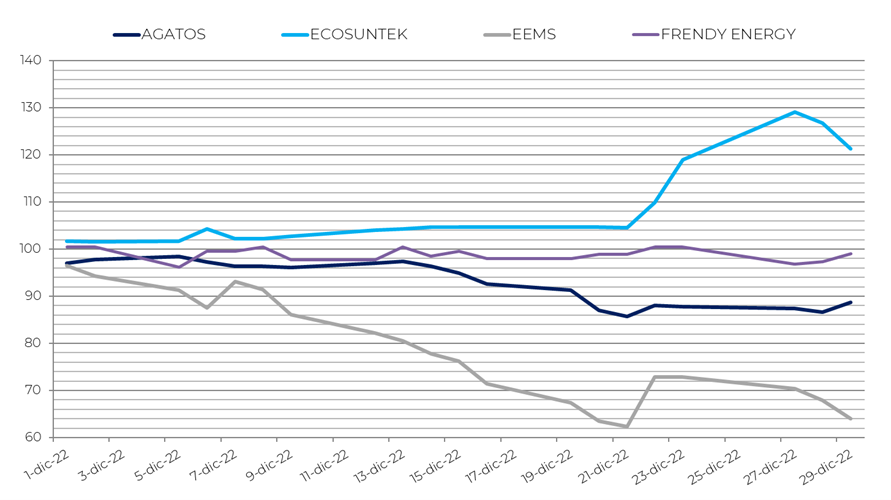

Tra i best performer di dicembre si trova Ecosuntek, unica a rimanere in territorio positivo (+21,3%). Limitano i danni Frendy Energy (-1,0%) e Iniziative Bresciane (-2,8%). Tra i worst performer, invece, si annoverano EEMS (-35,9%), Agatos (-11,3%) e Seri Industrial (-11,2%).

Per EEMS le difficoltà continuano, così come si sono susseguite nel mese di dicembre le operazioni di capitalizzazione già iniziate a novembre, con l’emissione di nuove azioni e di conversione di obbligazioni, con una prima tranche del prestito obbligazionario convertibile in azioni riservato a Negma Group Investment LTD.

Cambia la composizione del capitale sociale di Agatos, che vede ora Leonardo Rinaldi al 18,14%, Life investments Srl al 8,95%, Richard Paul Ingmar Wilhelm al 4,92% e un flottante del 67,99%. Nell’ultimo mese si è avviata anche l’emissione e la sottoscrizione di 11 obbligazioni convertibili, a completamento di una prima tranche nell’ambito degli accordi con Macquarie Bank Limited e Atlas Capital Markets.

Seri Industrial pare scontare i ritardi nell’attuazione dei piani di sviluppo annunciati. La società ha comunicato che nello stabilimento di Teverola della controllata FIB S.p.A. sono in corso le attività di produzione di batterie al litio e che nelle prossime settimane si prevede l’assunzione di nuovo personale. Rispetto all’attesa costruzione di una gigafactory sullo stesso sito (inserita nell’ambito del programma IPCEI finanziato dal MiSE), l’iniziativa è partita per le sole opere di adeguamento dell’opificio industriale esistente e sono ancora in corso di definizione gli accordi con i fornitori degli impianti e dei macchinari.

Perdura per il settore rinnovabili italiano la congiuntura negativa legata al contesto internazionale e alla revisione delle strategie aziendali. Non aiuta il calo delle quotazioni del gas naturale, che potrebbe essere più duraturo rispetto ai precedenti, poiché il momento critico della stagione termica è, oramai, alle spalle.

In una prospettiva più ampia, dunque, seppure in controtendenza rispetto ai listini (FTSE All share italiano -14,0%), le società dell’Irex nel 2022 non hanno convinto. Sotto la spinta delle rinnovate profittabilità legate agli alti prezzi delle fonti fossili, infatti, le aspettative erano molto alte. Tuttavia, le prospettive recessive a livello globale, i residui impedimenti burocratici a livello nazionale, oltre alla profonda ristrutturazione di alcune delle quotate, non hanno permesso al listino di crescere come atteso. Insomma, pare che questa volta il mercato abbia ancora apprezzato le energie tradizionali più delle rinnovabili.