L’integrazione industriale è ormai ampiamente riconosciuta come una delle vie maestre per l’efficienza nella gestione dei rifiuti. Trova però un ostacolo nella tutela della concorrenza. Superate questioni di mercato e finanziarie, le imprese si trovano poi a fare i conti con gli organismi antitrust.

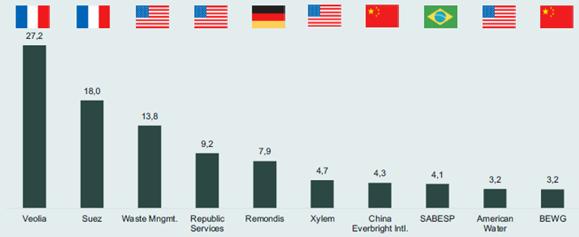

È notizia recente l’accordo, finalmente raggiunto dopo una lunga battaglia societaria, per la fusione dei due colossi ambientali francesi Suez e Veolia L’unione delle due maggiori aziende di servizi ambientali a livello globale (Figura 1) porterebbe alla nascita di un colosso dal fatturato annuo di circa 37 miliardi di euro, attivo sia nel settore rifiuti che in quello idrico.

L’operazione dovrà però essere sottoposta all’esame di ben venti diverse autorità antitrust, tra cui quella della Commissione Europea. L’unica che si è già espressa, la Competition and Markets Authority britannica si è dichiarata a favore della separazione tra le due aziende, alla luce di una potenziale riduzione della concorrenza nei servizi ambientali, dove queste sono più attive nel Regno Unito.

Le Autorità Antitrust europee e nazionali sono intervenute diverse volte nel comparto, come messo in luce anche dall’analisi degli interventi in Europa effettuata dal WAS negli ultimi anni. Nel periodo 2008-2019, ad esempio, il 59% delle indagini e delle decisioni ha riguardato concentrazioni tra imprese, per lo più acquisizioni, di aziende più piccole specializzate nel recupero e valorizzazione dei materiali da parte di grandi gruppi. Non sono poi mancati i casi che hanno coinvolto compliance scheme, tra cui, ad esempio, nel 2019 quelli che hanno riguardato in Italia Cobat nel settore degli accumulatori al piombo, Corepla e Polieco in quello del recupero delle materie plastiche.

La gestione dei rifiuti è, infatti, un ambito che da sempre unisce il carattere di pubblica utilità con profili economici di mercato. Politiche nazionali ed europee ambientali e sociali si confrontano con strategie industriali delle imprese volte a creare valore.

Figura 1. I maggiori player dei servizi ambientali nel mondo per fatturato* (mld euro, 2019)

Fonte: Xerfi

La regolamentazione della concorrenza nel settore del waste management è, dunque, particolarmente complessa e delicata, dovendo conciliare esigenze diverse, talvolta divergenti. Da una parte, infatti, devono sussistere norme che tutelino gli interessi della comunità, come protezione ambientale, salute pubblica ed equità, arrivando in alcuni casi anche a limitare le attività delle imprese. Dall’altra, queste norme non devono costituire un ostacolo, bensì uno stimolo per favorire efficienza ed economicità dei servizi offerti dalle aziende ai cittadini.

L’evoluzione sempre più rapida del comparto, con la convergenza tra settori e player provenienti da industrie diverse, la volatilità dei mercati delle materie prime seconde e l’innovazione tecnologica, rendono il confronto regolazione-mercato sempre più importante e, al contempo, complesso.

La concentrazione delle imprese va ormai di pari passo con la loro integrazione lungo la filiera, sia dal punto di vista impiantistico che di business. Ciò rende ancor più critico bilanciare policy, regolazione e funzionamento dei mercati.

I benefici derivanti da una maggiore integrazione nella filiera possono, in alcuni casi, essere controbilanciati da una diminuzione della concorrenza. Al contempo, tuttavia, un’eccessiva frammentazione delle attività riduce l’efficienza industriale, con costi più elevati e dunque maggiori oneri per i cittadini.

È il caso, ad esempio, dell’Italia dove, insieme a poche grandi multiutility quotate concentrate nel Nord del Paese, persiste una moltitudine di imprese medio-piccole, per la gran parte attive solo nel settore dei rifiuti. Nel 2019 i maggiori 120 player attivi nella raccolta, trattamento e smaltimento avevano un valore della produzione medio piuttosto ridotto, intorno ai 78 milioni di euro (fonte WAS). È comunque in atto un processo di integrazione lungo la filiera e negli ultimi anni diversi operatori hanno acquisito aziende attive nelle fasi di selezione e valorizzazione dei materiali. Catturare maggior valore aggiunto attraverso l’unione di differenti segmenti raccolta-trattamento-riciclo, rafforzando la dotazione impiantistica, è una strategia sempre più diffusa.

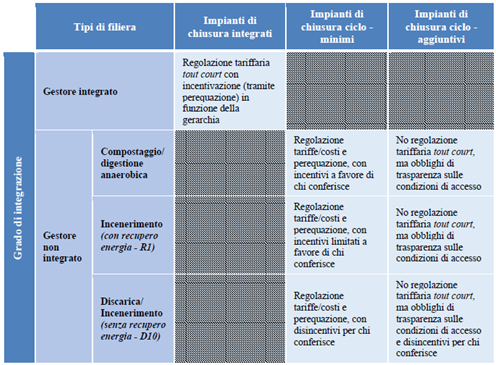

Questa tendenza ad una maggiore integrazione lungo la value chain ha suscitato anche l’attenzione del regolatore. ARERA, nel recente Documento per la consultazione 196/2021/R/RIF (“Primi orientamenti per la definizione del metodo tariffario rifiuti per il secondo periodo regolatorio”), prevede una regolazione proprio in funzione del grado di integrazione impiantistica.

ARERA, riprendendo una segnalazione dell’AGCM, riconosce l’esistenza di un “rilevante gap impiantistico, soprattutto nelle aree del Centro e del Sud Italia”, tale da richiedere abitualmente il trattamento del rifiuto urbano residuo in impianti nel Nord o all’estero. Questo non consente un’adeguata concorrenza nelle fasi a valle della raccolta che favorisca l’efficienza allocativa e una valorizzazione economica adeguata dei rifiuti. Di contro, secondo l’Autorità, si concentra “un eccessivo potere di mercato in capo a pochi impianti esistenti, con un possibile incremento dei costi di gestione dei rifiuti urbani e maggiore spesa per i cittadini”.

Per far fronte a questa situazione, l’Autorità intende puntare su strumenti di regolazione modulati in base al livello di integrazione orizzontale degli operatori (Figura 2), distinguendo tra:

- “gestore integrato”, ossia “che svolge il complesso delle attività […] volte ad ottimizzare la gestione dei rifiuti” urbani: raccolta, raccolta differenziata, commercializzazione, l’avvio a smaltimento e attività di smaltimento nel loro complesso, e “gestore non integrato”.

- nei casi di gestione non integrata, impianti di chiusura del ciclo “minimi”, ritenuti indispensabili sia in base ai flussi garantiti in ingresso, sia per la possibilità di incidere significativamente sulla formazione dei prezzi, e impianti “aggiuntivi”.

In questo contesto, si prevede per gli operatori integrati una regolazione delle tariffe tout court a cui aggiungere una componente ambientale, che il gestore dovrà versare o ricevere per ogni impianto, in ragione delle esternalità positive o negative derivanti dai rifiuti conferiti.

Figura 2. Matrice delle opzioni regolatorie

Fonte: ARERA

In sostanza, si punta a premiare l’adeguatezza impiantistica, usando la leva tariffaria anche per finalità ambientali, ma lasciando spazio al mercato per gli impianti “di chiusura ciclo aggiuntivi”. Una soluzione che potrebbe favorire le imprese che più hanno investito nella dotazione tecnologica, limitando però il rischio di situazioni anti concorrenziali.

Se questo può funzionare nelle aree dove il quadro industriale è già maturo, il dubbio è se sia sufficiente per quelle dove il gap infrastrutturale è ancora ampio. Qui il problema non è il trade-of regolazione-mercato, bensì creare le condizioni perché si possa investire.

Una proposta, avanzata già nel WAS Annual Report del 2017 e recentemente rilanciata anche dall’amministratore delegato di A2A Renato Mazzoncini, è di prevedere un sistema di garanzia statale per realizzare e gestire gli impianti per i rifiuti nel Centro e Sud. Un sistema di regole sui conferimenti pluriennali agli impianti, infatti, garantirebbe la sostenibilità finanziaria e industriale dell’investimento, fissando la quota di materiale in ingresso rispetto ai quantitativi raccolti in un determinato periodo. In questo modo, si potrebbe promuovere una distribuzione più omogenea delle strutture sul territorio nazionale, a partire da quelle per il recupero di materia, senza creare eccessive distorsioni di mercato.

In quest’ottica, i player che già hanno raggiunto efficienza e maturità industriale, come nel caso (ma non solo) della multiutility lombarda, possono quindi proporsi di intervenire anche al di fuori del loro attuale perimetro geografico per portare il loro know-how e contribuire a far crescere il sistema del waste management italiano nel suo complesso.