Il settore del biometano ha visto una rapida evoluzione negli anni, grazie all’introduzione di norme generali e incentivi interessanti nel 2018 e poi, sulla spinta del PNRR, nel 2022 e 2023. Il biometano è anche al centro delle politiche europee volte a favorire la transizione e a garantire la sicurezza energetica, con diversi target fissati per i prossimi anni. Ad oggi rimangono però diversi nodi da affrontare per consentire un maggiore sviluppo del comparto.

Nella gestione della frazione organica dei rifiuti urbani, la digestione anaerobica e il trattamento integrato hanno assunto un ruolo sempre maggiore, derivante dalla possibilità di avere sia recupero di materia, con la produzione di compost, sia recupero energetico, grazie alla produzione di biogas e, in alcuni casi, anche di biometano. Tra 2015 e 2023, infatti, i quantitativi gestiti dai soli impianti di compostaggio sono diminuiti, passando da 3,4 milioni a 2,6 milioni di tonnellate (-25%), mentre quelli gestiti da impianti integrati sono passati da 1,6 milioni a 3,9 milioni di tonnellate (+144%); quelli degli impianti di sola digestione anaerobica sono invece aumentati da 220.000 a 433.000 tonnellate (+97%).

Nel 2019 si contavano sul territorio nazionale 23 impianti di digestione anaerobica e 8 impianti integrati su 41 totali aventi produzione di biometano nell’anno, con 54,6 milioni di Nm3 di biometano generati da sei di questi. Il 33% dei 30 impianti in questione era situato in Lombardia, il 20% in Veneto, il 17% in Trentino-Alto Adige e il 13% in Emilia-Romagna. In generale, il Nord annoverava 26 impianti, il Centro uno solo e il Meridione tre. Nel 2023 le strutture di digestione anaerobica sono salite a 27 e quelle integrate con produzione di biometano a 33 su 61 complessive, di cui 32 aventi una produzione di biometano totale di 181,8 milioni di Nm3 nell’anno. La presenza è rimasta elevata nelle regioni settentrionali e soprattutto in Lombardia (32%), Veneto (13%), Emilia-Romagna (12%) e Piemonte (10%). Si contano poi tre impianti nel Centro e otto nel Sud Italia (fonte Ispra).

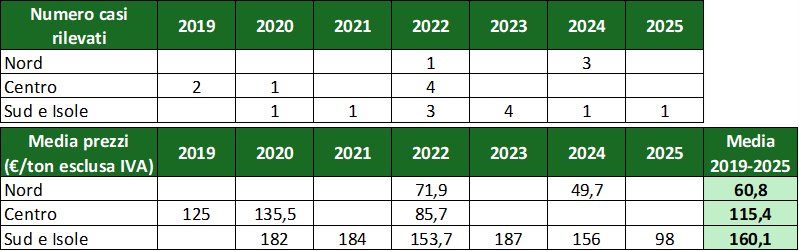

A fronte di questa evoluzione del parco impianti, le tariffe per la raccolta e il trattamento della frazione umida mostrano andamenti sensibilmente diversificati tra le varie aree geografiche del Paese. L’analisi dei dati disponibili da fonti aperte, pur rappresentando solo una parte della realtà, fornisce alcune indicazioni interessanti. Nel dettaglio, l’esito degli affidamenti tramite gara (22 casi) pubblicati tra 2019 e 2025, vede prezzi medi di circa 61 €/ton nelle regioni settentrionali, 115 €/ton in quelle centrali e 160 €/ton nel Sud e Isole (Figura 1). La durata dei contratti si aggira mediamente sui 21 mesi, anche se nella maggior parte dei casi (9, corrispondenti al 41% del totale) è di soli 12 mesi, seguiti da 36 mesi e da 24 mesi (3 casi ciascuno, equivalenti al 14%). I prezzi, seppur con i limiti delle informazioni disponibili, sembrano aver avuto un andamento discendente nel periodo considerato in tutte e tre le aree geografiche e nel Nord Italia paiono essere in media più basse rispetto al resto del Paese.

Figura 1. Numero degli esiti di gara rilevati tra 2019 e 2025 per la frazione organica.

Fonte: elaborazione Althesys su fonti varie

La capacità di trattamento della frazione organica complessivamente autorizzata al 2023 sul territorio nazionale si attestava, secondo il CIC, su 12,3 milioni di tonnellate annue per 201 milioni di m3/anno di biometano prodotti. Un valore ancora lontano dai 5,7 miliardi di m3/anno previsti dal PNIEC.

Il PNRR ha cercato di dare una spinta alla realizzazione di nuova capacità di produzione di biometano.

All’interno della Linea di finanziamento 1.4 – “Sviluppo del biometano, secondo criteri per la promozione dell’economia circolare” della Missione 2, Componente 2 del Piano, infatti, sono stati stanziati 1,7 miliardi di euro tra il 2023 e il 2025 per la riconversione degli impianti di biogas esistenti e la costruzione di nuove strutture. Il D.M. del 15 settembre 2022 ha quindi introdotto due tipologie di incentivi, ossia un sostegno in conto capitale e una tariffa incentivante per il biometano prodotto.

Se consideriamo il settore della produzione di biometano senza distinzione tra quello agricolo e quello da frazione organica dei rifiuti urbani, le prime quattro aste effettuate sulle cinque previste per tali incentivi hanno assegnato un contingente di circa 120.000 Smc/h (per 260 impianti) su un totale previsto di 257.000 Smc/h[1], a causa di diverse rinunce da parte degli operatori. Per le richieste di autorizzazione, la situazione è piuttosto diversificata: 57.000 Smc/h sono riconducibili a riconversioni, altri 57.000 Smc/h sono per nuovi impianti e legate al settore agricolo e 14.000 Smc/h a quello dei rifiuti. Esistono comunque, nel caso agricolo, alcune problematiche che possono interessare la riconversione delle strutture che producono biogas. Tra queste vi sono la non convenienza economica al di sotto di una dimensione minima o ad una distanza troppo elevata dalla rete di distribuzione del biometano.

Nel caso degli impianti di produzione alimentati da rifiuti, ulteriori investimenti sono previsti all’interno della Linea di finanziamento 1.1 B – “Ammodernamento e realizzazione di nuovi impianti di trattamento/riciclo dei rifiuti urbani provenienti dalla raccolta differenziata” della Missione 2, Componente 1 del PNRR, che ha riguardato solo iniziative pubbliche. Almeno il 57% dei 28 progetti ammessi a finanziamento (16 casi) interessa strutture per la produzione di biometano. Di queste, sette si trovano nel Nord Italia, una nel Centro e otto nel Sud e Isole. Inoltre, i dieci impianti per i quali è disponibile il dato prevedono una produzione aggregata di biometano di 33,4 milioni di m3/anno, localizzata per il 48% nelle regioni settentrionali (con una produzione media degli impianti di circa 4 milioni di m3/anno), il 9% in quelle centrali (produzione media di 2,9 milioni di m3/anno per la struttura di cui si ha il dato) e il 43% nel Meridione (in media 2,9 milioni di m3/anno). In generale, la maggior parte delle iniziative riguarda la costruzione di nuova capacità e solo tre l’upgrading.

Nonostante un impianto sia già entrato in funzione nel 2023 e un altro dovesse essere avviato entro il 2024, diversi progetti segnalano criticità. Un soggetto proponente ha abbandonato il progetto per il sensibile aumento dei costi previsti, almeno quattro casi vedono forti movimenti NIMBY e tre iniziative rilevano ritardi significativi, a causa di diversi fattori, rischiando di perdere i finanziamenti.

Nel quadro generale degli impianti di produzione di biometano, sia da Forsu che da prodotti agricoli, la domanda è se il PNRR sia riuscito a promuovere significativamente la realizzazione della capacità di produzione del biometano. Sebbene sia ancora presto per trarre conclusioni definitive, qualche indicazione già emerge. In particolare, pare evidente la concentrazione degli impianti di maggiori dimensioni nel Nord Italia con possibili, ulteriori impatti sui prezzi. Parrebbero quindi necessarie misure adeguate a favorire uno sviluppo più omogeneo sul territorio nazionale, come ad esempio, aste per aree geografiche e/o una differenziazione tariffaria sul modello di quanto pensato per il Decreto FerX.

[1] https://www.gse.it/servizi-per-te/attuazione-misure-pnrr/produzione-di-biometano/accesso-agli-incentivi.