Le aziende attive nella gestione dei rifiuti, nonostante le difficoltà derivanti dall’aumento dei costi di produzione e dal calo dei prezzi per le materie prime seconde plastiche, per il biometano e per il conferimento della frazione organica, nel 2023, sono state particolarmente attive, riuscendo a consolidare la propria posizione e ad estendere le attività.

Nel caso dei rifiuti urbani, gli investimenti delle principali 120 aziende della raccolta, trattamento e smaltimento hanno raggiunto gli 1,1 miliardi di euro, in aumento dell’8,6% rispetto all’anno precedente, quando si erano attestati sui 987 milioni di euro. Le risorse destinate agli impianti continuano ad essere la componente principale, incidendo per il 55% del totale. In generale, oltre la metà degli investimenti, circa il 52,6%, si deve alle tre Grandi multiutility quotate in Borsa, nonostante un calo del 7% dopo i forti investimenti del 2022. Il Nord Ovest è l’area più interessata, pur scendendo da un peso del 44,8% a uno del 37% nel 2023, così come il Nord Est, che passa dal 35,3% al 32,3%. Il Meridione rimane stabile (4,5%), mentre crescono sia Centro (dal 12,8% al 20,7%) che Italia (dal 2,6% al 5,5%).

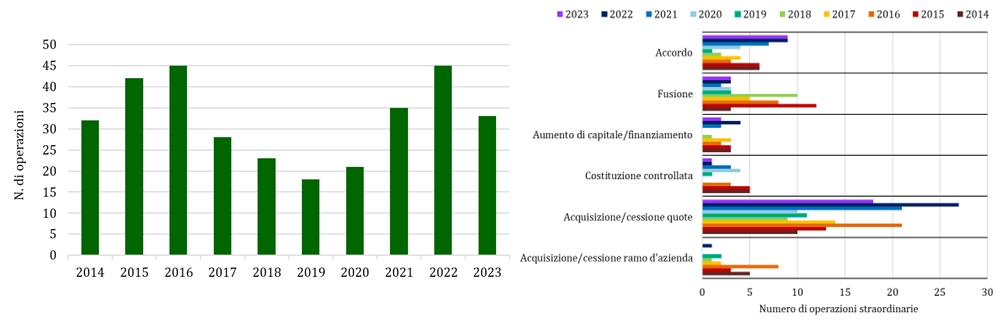

Al contempo, le operazioni straordinarie effettuate dai player nei settori di rifiuti urbani e speciali segnano un calo rispetto al 2022, passando da 45 a 33 e tornando così vicine ai livelli del 2014 (Figura 1). In linea con gli ultimi quattro anni, le operazioni rivolte all’acquisto/cessione di quote societarie rappresentano la gran parte delle iniziative rilevate, circa 18, equivalenti al 55% del totale, seguite dagli accordi (9 per il 27%). In quest’ultimo caso, i settori di interesse, i player e i razionali strategici sono molteplici, ma spiccano soprattutto lo sviluppo e l’implementazione di nuove tecnologie di riciclo.

Figura 1. L’evoluzione delle operazioni straordinarie tra 2014 e 2023, numero e tipologia

Il Nord Est annovera ben il 34% delle operazioni straordinarie. Al secondo posto, le iniziative attuate a livello nazionale o non riconducibili a un territorio specifico, con il 21%, e il Nord Ovest, con il 18%. Troviamo poi Centro (15%) e Meridione (9%), mentre il 3% è dato da un’iniziativa internazionale.

Per quanto riguarda i soggetti coinvolti, il 48% del totale si deve agli Operatori privati, ossia le società a capitale interamente o per lo più privato, che svolgono i servizi di igiene urbana per i Comuni privi di proprie imprese. Vi sono poi le aziende tecnologiche (19%) e le Grandi multiutility (7%).

Nell’anno, le strategie di fondo principali sono l’Aggregazione (33,3%), la Crescita al di fuori dei comparti originari mediante l’acquisizione di nuove attività (27,3%) e la Collaborazione strategica (24,2%).

La varietà rilevata sotto i diversi aspetti (tipologia, player, aree interessate) peraltro, non sembra diminuire nemmeno nel 2024. Da una prima analisi delle operazioni straordinarie emergono, tuttavia, alcune tendenze prevalenti.

In primo luogo, aumentano ancora gli accordi di collaborazione strategica, che sono la gran parte delle iniziative mappate e interessano diversi aspetti del waste management, tra cui il miglioramento della raccolta in comparti ormai consolidati (ad esempio, quello degli imballaggi), la creazione di nuove filiere industriali (come quella degli pneumatici), lo sviluppo e la commercializzazione di nuove tecnologie di riciclo, l’assicurazione di sbocchi per le materie prime seconde, etc.

Tra i vari casi, un’azienda tecnologica ha firmato un’intesa con un cementificio per trovare destino al granulato inerte ottenuto da un processo waste-to-chemical. Una società chimica e un produttore di imballaggi hanno siglato un accordo per produrre su scala industriale imballaggi flessibili per la grande distribuzione utilizzando materia prima derivante in parte dal riciclo chimico delle plastiche. Un consorzio per il recupero delle plastiche ha avviato una collaborazione con una società proprietaria di un centro di ricerca e sviluppo per migliorare le pratiche di raccolta e riciclo delle vaschette in PET.

Proseguono, poi, le acquisizioni che, oltre a interessare esclusivamente le regioni settentrionali e quelle centrali, vedono anche un’iniziativa di carattere internazionale effettuata da una società privata per entrare nel mercato estero dell’intermediazione dei rifiuti chimici. Un altro esempio è quello di un player entrato nel mercato del riciclo chimico a seguito dell’acquisto di un’azienda proprietaria di un impianto per il recupero del PET destinato all’industria alimentare.

Nel comparto del biometano, si rilevano diversi acquisti di impianti, effettuati anche da player provenienti da settori differenti da quello della gestione dei rifiuti. Si contano, ad esempio, alcune acquisizioni di portafogli di impianti da parte di investitori finanziari internazionali, mentre il perimetro del settore, in alcuni casi, si amplia oltre il comparto del waste management arrivando a quello agroalimentare.

Terzo, sono in aumento i finanziamenti, destinati soprattutto alla costruzione di nuovi impianti e al potenziamento delle strutture esistenti per il trattamento dei rifiuti. Ad esempio, ha ricevuto fondi da parte dell’EU Innovation Fund un progetto proposto da una Grande multiutility in collaborazione con un player tecnologico, che prevede la cattura della CO2 in uscita da un termovalorizzatore, per poi stoccarla nei giacimenti di gas naturale esauriti.