L’economia mondiale entra nel 2023 con un’aspettativa di crescita inferiore rispetto al 2022, anche se i rischi risultano più contenuti rispetto agli ultimi mesi dello scorso anno.

La crescita globale per l’anno in corso è attesa al +2,9%, contro il +3,2% stimato per il 2022, in base all’ultimo aggiornamento del World Economic Outlook del FMI. La crescita viene stimata nuovamente al rialzo per il 2024 al +3,1%.

La politica monetaria restrittiva adottata dalle principali banche centrali, nonché la crisi innescata dal conflitto russo-ucraino continueranno ad essere un freno per l’attività economica, soprattutto per le economie avanzate. Infatti, con l’eccezione del Giappone, che vede la sua crescita nel 2023 stimata al +1,8% contro l’1,4% dell’anno precedente, gli Stati Uniti e le principali economie dell’Eurozona (Italia, Germania, Francia e Spagna) registreranno una crescita scesa al 1,4% e 0,7%, un calo anno su anno rispettivamente di 0,6 e 2,8 punti percentuali. Il Regno Unito è previsto addirittura in recessione a -0,6%, rispetto al +4,1% stimato per il 2022.

Meglio sono attese fare le economie emergenti, con una crescita prevista del 4% rispetto al 3,9% dell’anno precedente, trainate soprattutto dalla ripresa cinese. La crescita del gigante asiatico è prevista al 5,2%, +2,2 punti percentuali sul 2022, dopo che l’allentamento delle restrizioni dovute al Covid-19 sembra aver spianato la strada a un recupero superiore alle stime precedenti. Anche la crescita dell’economia russa si attesta in territorio debolmente positivo (+0,3%) dopo il -2,2% dello scorso anno, anche se sarà sicuramente condizionata dall’evolversi degli eventi bellici.

Le aspettative di crescita sono, tuttavia, migliorate rispetto alle stime dello scorso autunno, anche secondo la Commissione Europea. L’Eurozona pare aver scongiurato la recessione tecnica che era attesa con il nuovo anno (Winter Interim Forecast). L’Europa sembra aver beneficiato dell’allentamento della tensione sui mercati energetici (in particolare gas) e di un tasso di disoccupazione ai minimi storici (6,1%), che lasciano presagire un’attività economica in espansione anche nel primo trimestre 2023. Naturalmente, i fattori di incertezza permangono e restano consistenti. L’inflazione, secondo i dati europei, a gennaio 2023 è stimata all’8,5%, in calo per il terzo mese consecutivo dopo il picco di ottobre, ma l’inflazione core (cioè depurata da energia e prodotti alimentari non lavorati) è ancora in crescita e non ha ancora raggiunto il suo picco, erodendo ulteriormente il potere d’acquisto.

In Italia, il PIL nell’ultimo trimestre ha segnato la prima variazione congiunturale negativa dopo sette trimestri consecutivi di crescita. Per l’anno in corso, l’Istat rileva che il clima di fiducia delle imprese è aumentato per il terzo mese consecutivo, raggiungendo un livello superiore alla media del 2022, mentre quello dei consumatori è risultato in calo per quanto riguarda la situazione personale ma favorevole per le aspettative di disoccupazione.

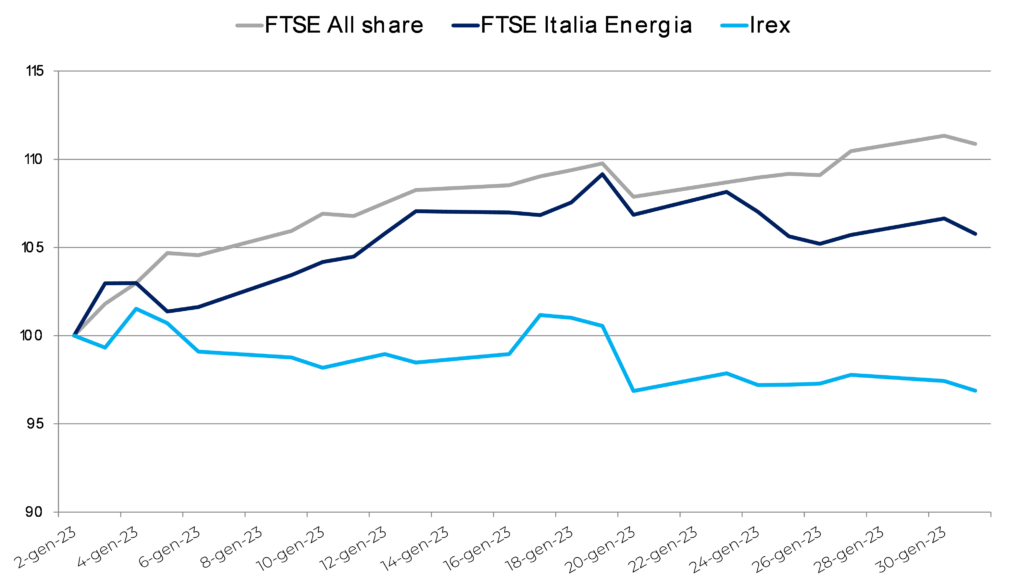

Volano le Borse europee, guidate da quella di Milano. Il FTSE All share si concede un +11,9% nel mese di gennaio, seguito dall’Ibex spagnolo, che chiude a +9,8%. Poco dietro il Cac francese (+9,4%) e il Dax tedesco (+8,7%). Le commodity energetiche continuano la loro discesa: il gas al TTF segna un calo congiunturale del 13%, scendendo a 55,68 €/MWh, mentre il PUN elettrico italiano chiude gennaio a 161,94 €/MWh (-27,81%). Più contenuti i cali degli indici petroliferi, con il Brent sotto gli 85 $/b (84,47) e il WTI sotto gli 80 $/b (79,06). Il calo dei prodotti energetici pesa di riflesso sul listino energetico di Borsa Italiana, il Ftse Italia Energia che, benché in territorio positivo, mostra guadagni più contenuti rispetto al FTSE All Share (+5,6%).

L’indice Irex continua la sua discesa, seppur più contenuta rispetto a dicembre, segnando una variazione mese su mese del -3,3%. Prosegue, dunque, in modo sensibile il calo delle small mid cap pure renewable quotate in Borsa Italiana.

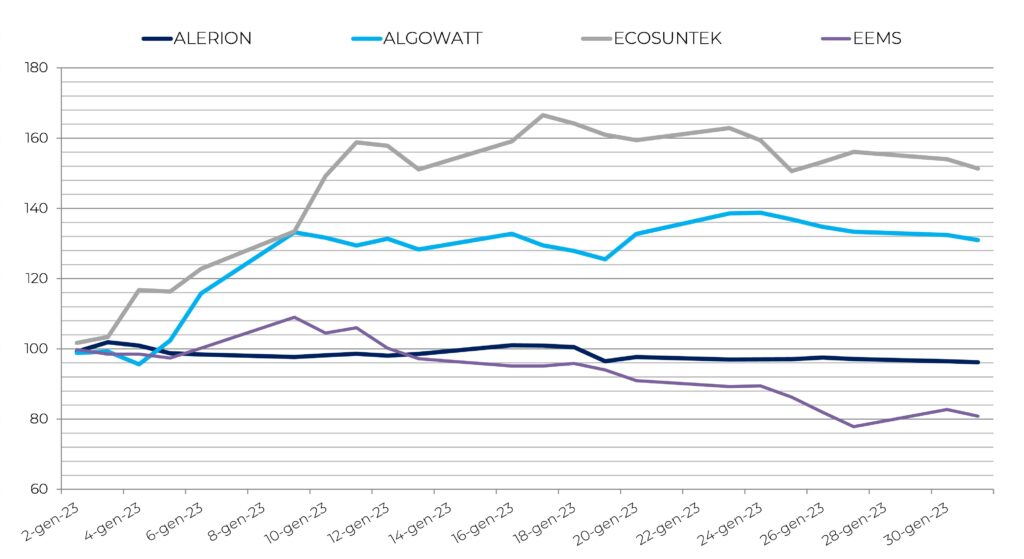

Tra i titoli best performer del mese si trovano quello di Ecosuntek (+51,3%), Algowatt (+31,0%) e Seri Industrial (+24,9%), che, insieme a Frendy Energy (+23,3%), registrano aumenti maggiori del 20%.

Ecosuntek, dopo i risultati positivi in chiusura d’anno, mostra una forte accelerazione del titolo nei primi giorni del 2023 per poi stabilizzarsi attorno appena sotto ai 20 euro per azione.

Algowatt si è aggiudicata un finanziamento di 275.000 euro nell’ambito del programma Horizon Europe per il progetto “Thumbs Up”. La società dovrà realizzare uno Smart Building Energy Management System, che prevede lo sviluppo di tecnologie innovative di accumulo di energia termica per la gestione ottimale degli edifici. Il progetto durerà quattro anni e prevede investimenti per 7,6 milioni di euro, nonché la partecipazione di diversi altri soggetti, tra realtà aziendali, università e centri di ricerca.

Seri Industrial ha concluso una sottoscrizione di capitale, emettendo 4,6 milioni di azioni ordinarie al prezzo di 5,03 euro ad azione. Il capitale sociale sale, pertanto, a 106 milioni di euro. Di metà gennaio la notizia che Intesa Sanpaolo ha aumentato del 6,4% il target price sull’azienda e ha confermato il giudizio a “Buy”.

Tra i worst performer, invece, si annoverano Eems (-19,2%), Alerion (-3,8%) e Renergetica (-1,5%).

Si confermano le difficoltà di Eems e le richieste di conversioni obbligazionarie in azioni riservate a Negma Group Investment LTD (iniziate nel 2022) sono continuate anche nel mese di gennaio.

Alerion pare scontare un sentiment di mercato negativo a seguito delle operazioni di buyback attuate lo scorso mese. L’AD della società, in una recente intervista, ha comunque escluso un delisting del titolo, così come la ricerca di un socio di minoranza, in quanto la società non ha bisogno di nuovi capitali.

Continua dal picco dello scorso ottobre il calo di Renergetica, che ha mostrato un trend discendente per buona parte del mese, salvo recuperare un po’ di terreno nelle ultime sedute.

Il comparto rinnovabili conferma, quindi, uno scenario di debolezza, in un quadro di miglioramento delle prospettive economiche e di ottime performance delle Borse. Scontano, presumibilmente, le incertezze sull’effettiva capacità di cogliere grandi potenzialità di crescita offerte dai target al 2030. L’attesa per le misure di attuazione delle politiche europee e della riforma del mercato elettrico prospettate dall’Unione Europea ne sono le ragioni. In questo quadro, sono infatti le rinnovabili, più che il settore elettrico nel suo complesso, a patire l’incertezza.