Nel terzo quadrimestre 2021 per la prima volta il PIL aggregato dei Paesi dell’area OCSE è salito sopra i livelli precedenti alla crisi COVID. Tra il quarto trimestre 2019 e il primo 2021, la crescita è stata, infatti, dello 0,5% (fonte: OCSE). Allo stesso tempo è, però, in atto un rallentamento: nei Paesi del G7, la crescita del terzo trimestre è stata solo dello 0,9%, ben lontana dall’1,7% del secondo. L’inflazione continuerà a crescere, raggiungendo un picco nei primi mesi del 2022, restando per tutto il 2023 sopra ai livelli pre-pandemia.

Continua, tuttavia, il forte rimbalzo nell’Eurozona. Nonostante la previsione di forti turbolenze dovute a inflazione e bottleneck produttivi, la Commissione Europea ha rivisto al rialzo le prospettive di crescita del PIL dell’eurozona: +5% nel 2021, +4,3% nel 2022 e + 2,5% nel 2023. Mentre per il resto del 2021 la crescita sarà guidata dalle riaperture, nel 2022 e 2023 dinamiche più strutturali legate all’implementazione dei piani nazionali di ripresa e resilienza prenderanno il sopravvento.

Aumenta ancora la fiducia sulla crescita del nostro Paese. Le stime del PIL italiano nel 2021 sono state riviste al rialzo e portate al +6,2% per il 2021, sopra la media europea, mentre per i due anni successivi torneranno in linea con i trend UE: +4,2% nel 2023 e +2,3% nel 2023 (fonte: Commissione Europea). Positivo l’outlook anche per altre variabili chiave: la disoccupazione, dopo aver raggiunto un picco al 9,8% nel 2022, inizierà a scendere nel 2023; il rapporto debito pubblico/PIL è impostato su di una traiettoria discendente nell’arco dei prossimi quattro anni.

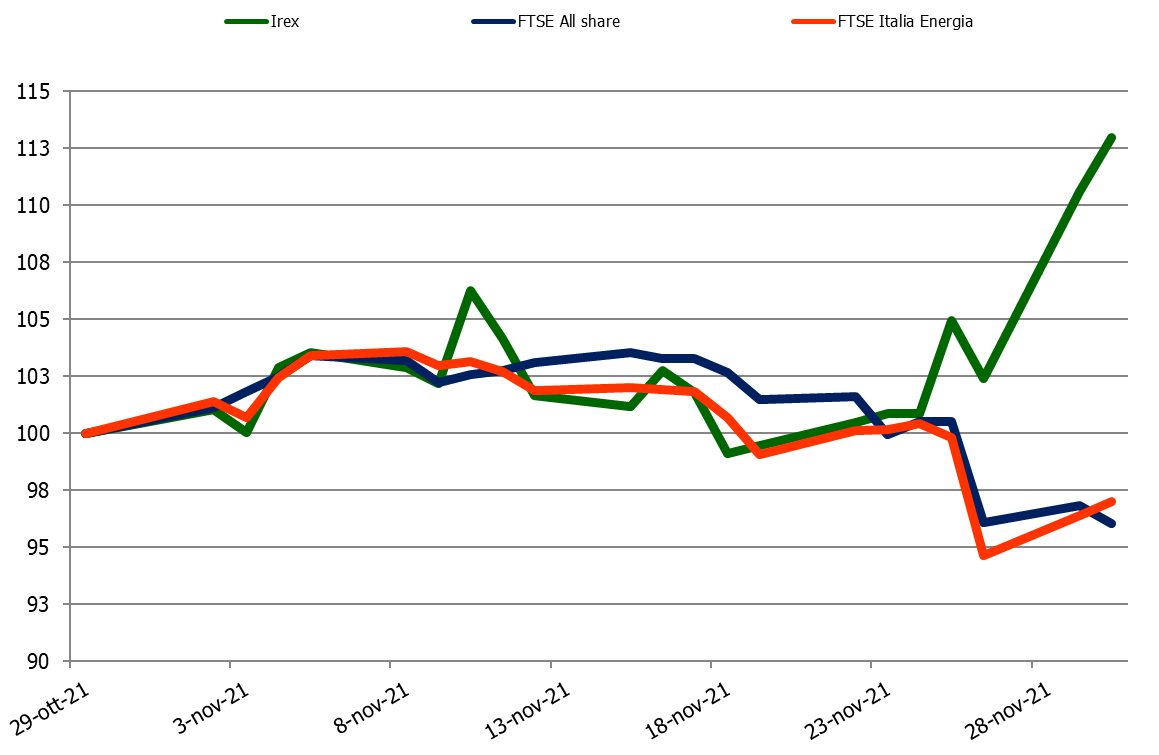

Nonostante questo quadro macroeconomico positivo, novembre è stato un mese nero per le Borse. L’effetto positivo delle semestrali è svanito e si sono fatte sentire le preoccupazioni legate alle strozzature dell’offerta. Il FTSE All Share perde il 4%. In territorio negativo tutti i principali listini europei: -1,6% il CAC francese, -3,8% il DAX tedesco e -7,7% l’IBEX.

Crollo per i petroliferi, che archiviano il mese eccezionale di ottobre e chiudono novembre con forti perdite. Un barile di WTI a fine novembre vale quasi il 20% in meno di un mese prima, mentre un barile di Brent ha perso il 16,4% del valore. È pesato, soprattutto, l’annuncio da parte dell’Amministrazione Biden del rilascio di parte delle riserve strategiche statunitensi per abbassare il prezzo del petrolio a seguito della decisione dell’OPEC+ di non aumentare la produzione. Anche il comparto Oil&Gas italiano risente del crollo dei prezzi del petrolio: -3% per ’indice FTSE Italia Energia.

Nel mese di novembre l’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana ha fatto registrare un +13%. Continua, dunque, la forte crescita che, nella seconda parte del 2021, ha caratterizzato l’evoluzione dell’indice.

Innovatec (+45,3%) e Ecosuntek (+43,1%) hanno registrato le migliori performance del mese. La prima ha siglato un accordo con Unicredit per la cessione pro soluto di crediti derivanti dallo sconto in fattura previsto per l’Ecobonus-Superbonus, con un plafond di 100 milioni di euro. L’apprezzamento di Ecosuntek, secondo le dichiarazioni dell’AD, ha beneficiato della costante crescita che l’azienda ha affrontato negli ultimi anni.

Altri buoni risultati arrivano da Renergetica e Alerion Clean Power. La prima ha chiuso in positivo del 13,9% anche grazie ad un accordo con Enel Green Power per lo sviluppo di cinque impianti fotovoltaici situati nel Nord Italia, per un totale di 90 MW e alla vendita di un progetto per lo sviluppo di un impianto fotovoltaico negli Stati Uniti (Maine). La seconda ha pubblicato i risultati dei primi nove mesi dell’esercizio, che segnano un aumento del 36% dell’EBITDA e del 20% dei ricavi operativi, facendo crescere il titolo del 12,5%. Alerion ha diffuso un comunicato stampa in cui ha reso pubblica l’intenzione di cercare un partner industriale o finanziario in grado di assicurare alla società le risorse finanziarie necessarie per sostenere il programma di investimenti dei prossimi anni. In positivo del 3,1% anche EEMS.

La peggior performance del mese è quella di Esi (-9,3%), nonostante l’azienda si sia aggiudicata il tender internazionale di Enabel per realizzare tre impianti fotovoltaici hybrid in Mozambico. Il valore della commessa è di circa 4,3 milioni di euro. In negativo anche Enertronica Santerno (-6,9%) e Frendy Energy (-3,1%). Il trend positivo, da un lato è correlato alla ripresa generale delle attività economiche, che paiono resistere alla quarta ondata del virus, dall’altra è spinto dalle attese di rilancio degli investimenti nel settore energia grazie al Green Deal e agli obiettivi europei del Fit-for-55.