L’invasione dell’Ucraina prosegue e alla tragica crisi umanitaria si aggiungono gli effetti economici: la crescita dell’economia globale per il 2022 è stimata al 3,6%, otto punti decimali in meno rispetto alle stime precedenti (fonte Banca Mondiale). Proiezioni in calo anche per il 2023 e nel medio termine. Il rincaro delle commodities ha aumentato di quasi due punti la stima dell’inflazione prevista per l’anno nei Paesi avanzati: 5,7%. La Cina crescerà del 4,4% e gli Stati Uniti del 3,7% nel 2022.

In Europa la crescita per il 2022 e il 2023 sarà assai minore di quella registrata nel 2021, rispettivamente, 1,6% e 1,9% contro il 5,9% dell’anno scorso (fonte FMI). In particolare, in Francia 2,9% e 1,4% contro 7% e in Germania 2,1% e 2,7% contro 2,8%. La Federazione Russa si prevede registri un calo del PIL dell’8,5% l’anno prossimo e del 2,3 nel 2023, e l’Ucraina del 35% nel solo 2022.

In Italia il PIL è diminuito dello 0,2% nel primo trimestre rispetto al precedente e cresciuto del 5,8% in termini tendenziali (stime Istat). La produzione industriale ha segnato un deciso rimbalzo congiunturale a febbraio ed è aumentata l’occupazione (dati ultima nota mensile aprile).

Continuano a salire i prezzi ma in maniera leggermente meno marcata. Ad aprile l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), registra un aumento dello 0,2% su base mensile e del 6,2% su base annua (da +6,5% del mese precedente), soprattutto per il rallentamento dell’aumento dei prezzi dell’energia.

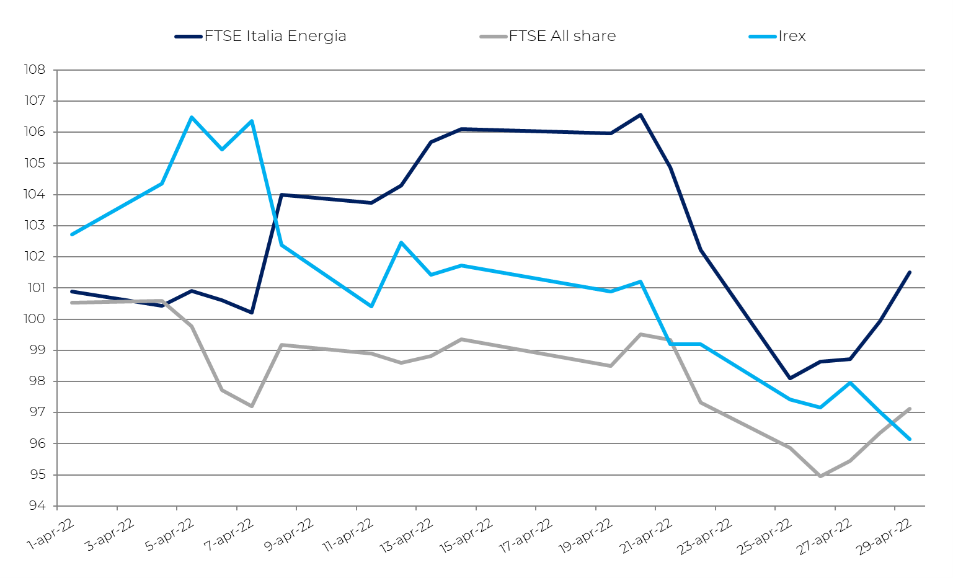

I mercati mobiliari mostrano andamenti nuovamente in calo ad aprile dopo i crolli di fine febbraio e la sostanziale stabilità a marzo: DAX –2,2%, CAC -1,9% e FTSE All Share -2,9%. In controtendenza l’IBEX, che cresce dell’1,6%, grazie a una congiuntura di rallentamento dell’inflazione e buoni risultati delle trimestrali dei bancari.

Il rialzo dei petroliferi non si ferma ma rallenta. In salita sia a febbraio che a marzo, il Brent registra ancora un +1,5% nell’ultimo mese contro il +6,6% di marzo, mentre il WTI +3,5% contro +5,3%. Positivo anche l’indice FTSE Italia Energia, trainato dalla buona performance del comparto Oil&Gas: +1,5%.

Dopo le prestazioni altalenanti dei primi due mesi dell’anno e una leggera crescita a marzo, ad aprile l’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana ha segnato un netto calo, pari al 3,9%. Le migliori performance mensili sono quelle di Algowatt (+85,4%%), EEMS (+17,2%) e Agatos (+9,8%).

Algowatt continua a crescere dopo il +13,3% del mese scorso a seguito dell’aumento dei ricavi e dell’EBITDA. Nell’ultimo mese giova la partecipazione al HYPER-5G finanziato con 400.000 euro dall’Agenzia Spaziale Europea, la vittoria del premio “Transizione Energetica” di Integrae SIM e la valutazione positiva da parte quest’ultima in un report specifico.

Il rimbalzo di EEMS, dopo il risultato negativo di marzo (-9,9%), premia la posizione finanziaria positiva. La società è tenuta, infatti, a pubblicare l’aggiornamento con cadenza mensile in ottemperanza alla richiesta avanzata da Consob ed è attualmente nella black list. Agatos vede il suo listino premiato dall’iter del Decreto Energia.

Le peggiori performance del mese sono state quelle di Seri Industrial (-8,2%), che ha deliberato di accantonare l’utile e rinnovato il CdA, Esi (-6,4%) e Renergetica (-5,2%). Negativa anche Alerion Clean Power (-4,1%) dopo la delibera dell’emissione di un prestito obbligazionario compreso tra un minimo di 100 milioni e un massimo di 150 milioni euro.

Le rinnovabili in Italia mostrano andamenti non uniformi guidati più da dinamiche specifiche delle società che dal contesto macroeconomico. La conclusione dell’iter del Decreto Energia pare aprire prospettive incoraggianti e la maggior spinta verso le rinnovabili per ridurre la dipendenza dal gas russo rende più attraenti le società pure renewable italiane dell’Irex Index.