Spinte inflazionistiche e difficoltà nelle supply chain minacciano la ripresa post-pandemia. Le stime sulla crescita del PIL globale sono state ritoccate leggermente al ribasso: +5,9% per il 2021 e +4,9% per il 2022. Gli Stati Uniti cresceranno del 6% nel 2021, mentre continua a correre l’Asia emergente guidata dalla locomotiva cinese: +7,2% nel 2021 e +6,3% nel 2022 (fonte FMI).

Migliorano le prospettive dell’eurozona. Il PIL è previsto crescere del 5% nel 2021 e del 4,3% nel 2022 (fonte: FMI). Prosegue il rimbalzo delle principali economie europee, sebbene a ritmi differenti: la Francia crescerà di oltre il 6% nel 2021, la Spagna del 5,7%, mentre la Germania si attesterà su di un più modesto 3,1%. La BCE stima che l’inflazione nell’eurozona continuerà ad aumentare fino alla fine dell’anno, raggiungendo un picco al 3,1% nel quarto trimestre 2021 prima di iniziare a declinare nel 2022. L’Eurotower ha ribadito che la fiammata dell’inflazione è dovuta a fattori contingenti e svanirà nel lungo termine.

L’Italia beneficerà più di altri del rimbalzo post-pandemia. Dopo gli ottimi risultati del secondo trimestre, in cui l’economia italiana è cresciuta di oltre il 17% rispetto allo stesso periodo di un anno fa, le stime sulla crescita annuale sono state ulteriormente riviste al rialzo: +5,9% nel 2021 e +4,1% nel 2022 (fonte: OCSE).

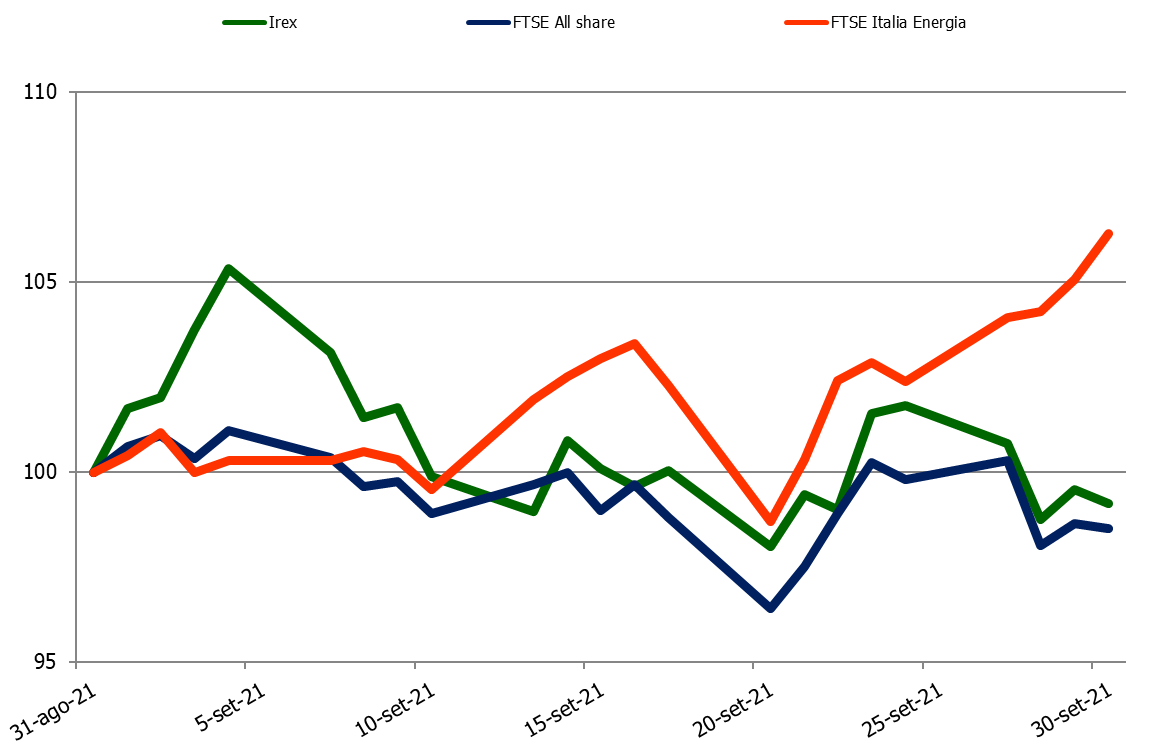

A settembre, i listini europei hanno scontato le preoccupazioni legate all’aumento dell’inflazione e alla crescita dei prezzi delle materie prime. Nel corso del mese, il FTSE All Share ha lasciato sul terreno l’1,5%. Male anche il CAC francese (-2,4%) e il DAX tedesco (-3,6%), mentre rimane stabile l’IBEX (-0,1%).

Petroliferi alle stelle. La produzione di petrolio globale si mantiene disallineata alla crescita della domanda, schizzata in alto dopo la fine dei lockdown nazionali. Di conseguenza, il WTI vola verso un nuovo massimo da ottobre 2018, chiudendo il mese oltre 75 dollari al barile, così come il Brent che sfiora i 79 dollari. Per il WTI, la crescita complessiva mensile dei prezzi è stata del 9,6%, mentre per il Brent del 7,5%. Il rialzo dei petroliferi spinge il comparto Oil&Gas: l’indice FTSE Italia Energia segna +6,3%.

Sull’onda della crescita record registrata in estate (+19,5%), l’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana a inizio settembre ha messo a segno un record storico, superando quota 21.000 punti. Il resto del mese ha visto un consolidamento dell’indice attorno al nuovo livello, realizzando un modesto -0,8% su base mensile.

Con una crescita del 24,1%, Esi è il top performer del mese. A metà settembre l’azienda ha comunicato di aver sottoscritto un contratto del valore di 1,3 milioni per la fornitura chiavi in mano di due sottostazioni per la connessione di impianti storage.

Crescita a due cifre anche per Innovatec (+21,4%). Il titolo è stato trainato dagli ottimi risultati semestrali della società, che ha registrato una forte crescita sia dell’EBITDA che dei ricavi (+64% e +56% rispetto al primo semestre 2020) oltre a un utile netto positivo.

Buoni i risultati di Renergetica: il titolo cresce dell’11,6%, mettendo a segno un piccolo rally nell’ultima settimana di settembre. Oltre ai conti semestrali (positivi, sebbene in calo rispetto allo stesso periodo di un anno fa), la società ha diffuso la notizia della cessione di un impianto fotovoltaico da 11 MW in Colombia.

Performance generalmente positive anche per Ecosuntek (+6,6%), Agatos (+5,1%), Algowatt (+3,5%) e EEMS (+3,3%). Agatos ha concluso la vendita del suo intero portafoglio di impianti minieolici formalizzata durante l’estate, manovra strategica che permetterà di concentrare risorse sul nuovo piano industriale 2021-2023. Algowatt ha comunicato la nomina di un nuovo Amministratore Delegato, un cambiamento dei vertici strumentale all’attuazione del Piano di Rilancio che vedrà un riposizionamento della società. Il titolo EEMS, dopo le anomale pressioni rialziste di agosto che avevano portato all’intervento di CONSOB e Borsa Italiana, è tornato su livelli di prezzo usuali.

Sostanzialmente stabili Frendy Energy (+0,6%) e Iniziative Bresciane (-0,5%). La prima ha registrato nel primo semestre dell’anno ricavi in linea con quelli dello stesso periodo del 2020, mentre è cresciuto il margine operativo lordo ed è migliorata la posizione debitoria netta. La seconda ha chiuso il primo semestre del 2021 con ricavi netti per 10,95 milioni di euro (+19% rispetto all’anno precedente) e con un utile netto in aumento.

Performance negative, invece per Comal (-2,1%), Falck Renewables (-2,6%) e Alerion (-2,8%). Comal ha riportato un risultato netto semestrale positivo ma inferiore all’anno scorso, negative invece sia la posizione finanziaria netta che quella adjusted. Prese di beneficio dopo la forte crescita precedente sono probabilmente le regioni della flessione di Falck Renewables. L’azienda, peraltro, ha annunciato una partnership con BlueFloat Energy per sviluppare impianti eolici galleggianti al largo delle coste italiane e l’avvio dell’iter di approvazione di Kailia Energia, il primo progetto della joint venture situato al largo di Brindisi. Il titolo Alerion, infine, ha perso quasi il 3% nonostante il buy-back che ha visto la società acquistare oltre 14.000 azioni proprie. Nel complesso, i conti semestrali diffusi dalla maggioranza delle società hanno dimostrato la resilienza del comparto delle rinnovabili di fronte alle difficoltà della pandemia. Il consolidarsi della ripresa, unitamente all’attuazione del PNRR, potrebbe assicurare ampi orizzonti di crescita al settore.