La crescita ha perso slancio, la fiducia si è indebolita e l’incertezza resta elevata. La guerra in Ucraina ha provocato uno shock sui mercati energetici simile alle crisi petrolifere degli anni Settanta. Il forte aumento dell’inflazione sotto la pressione dei prezzi di energia, beni alimentari e altre materie prime ha colpito l’economia globale nel momento in cui la crisi pandemica non era ancora del tutto superata.

Le condizioni finanziarie globali si sono inasprite. I rialzi dei tassi di interesse da parte di diverse banche centrali sono stati significativi negli ultimi mesi, aumentando le pressioni affrontate da molte economie dei mercati emergenti. Le condizioni del mercato del lavoro rimangono generalmente tese: gli aumenti salariali non hanno tenuto il passo con l’inflazione, nonostante le azioni intraprese dai governi per attutirne l’impatto.

Gli Stati Uniti e l’Europa stanno rallentando bruscamente e si prevede che le principali economie asiatiche rappresenteranno quasi i tre quarti della crescita del PIL globale nel 2023.

La crescita del PIL mondiale dovrebbe essere del 3,1% nel 2022 (OCSE), circa la metà del ritmo osservato nel 2021 durante la ripresa dalla pandemia, per rallentare ulteriormente fino al 2,2% nel 2023, ben al di sotto del tasso previsto prima della guerra. Nel 2024, la crescita dovrebbe essere del 2,7%, aiutata da un allentamento della stretta sui tassi di interesse.

L’inflazione complessiva nelle principali economie avanzate dovrebbe scendere dal 6,3% di quest’anno a circa il 4,25% nel 2023 e al 2,5% nel 2024, anche se ad un ritmo molto differente tra un Paese e l’altro. Questo grazie ad una politica monetaria più restrittiva, alla diminuzione delle pressioni della domanda e ai minori costi di trasporto.

L’UE è tra le economie più esposte, a causa della sua vicinanza geografica alla guerra e della forte dipendenza dalle importazioni di combustibili fossili. Nonostante un previsto calo nel quarto trimestre di quest’anno, il PIL reale del 2022 dovrebbe segnare un +3,3%, al di sopra delle previsioni della Commissione Europea della scorsa estate. La contrazione dell’attività economica dovrebbe continuare nel primo trimestre del prossimo anno, sicché la maggior parte degli Stati membri è attesa in recessione tecnica nel prossimo inverno. La crescita, seppur fiacca, dovrebbe tornare in primavera. Per il 2023 la variazione del PIL sarebbe allo 0,3% sia nell’UE che nell’area dell’euro.

Il Pil italiano dovrebbe crescere a ritmi ancora sostenuti nel 2022 (+3,9% secondo l’ISTAT) per poi rallentare significativamente nel 2023 (+0,4%), nonostante l’attesa decelerazione dei prezzi dei beni energetici e l’andamento favorevole degli investimenti, sostenuti da quelli pubblici legati al PNRR. La fase espansiva è proseguita nel terzo trimestre del 2022, sostenuta dalla domanda interna, mentre la domanda estera netta ha pesato negativamente a causa del forte aumento delle importazioni e a un miglioramento solo marginale delle esportazioni. Dal lato dell’offerta, è proseguita la fase di espansione del valore aggiunto nei servizi, mentre agricoltura, industria e costruzioni hanno fatto segnare un calo.

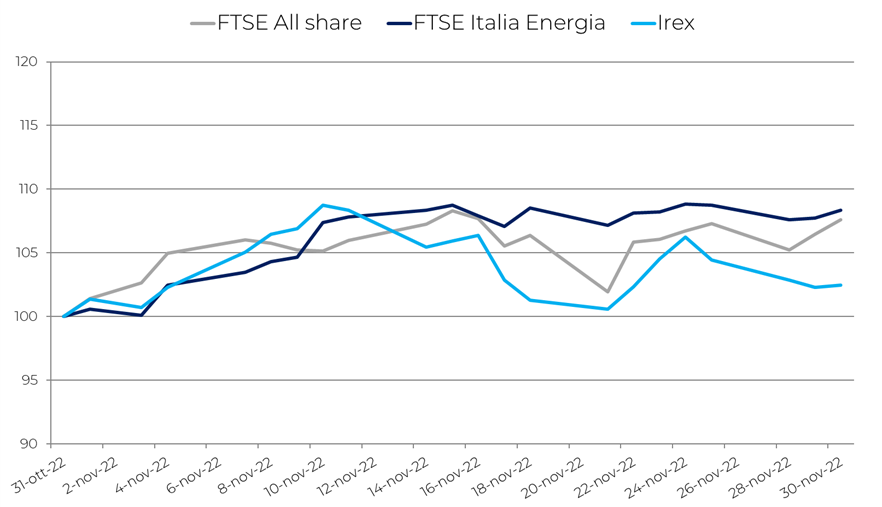

Nonostante questo quadro, il clima per le Borse europee è ancora euforico. A novembre i principali listini registrano forti crescite, che vanno dall’8,6% del DAX tedesco al 5,1% dell’IBEX spagnolo. Ottimi gli spunti del FTSE All share italiano, che chiude a +8,3%, poco sopra il CAC francese a +7,5%.

Con l’arrivo di temperature invernali, i prezzi europei del gas tornano a crescere dopo i minimi di ottobre. Sul mercato spot di Amsterdam la media mensile di novembre arriva sopra i 90 €/MWh. Male, invece, il settore petrolifero, alle prese con l’embargo europeo alle forniture russe e il price cap del G7. Il Brent perde quasi 10 dollari al barile (-10,0%), passando a 85 $/b in chiusura del mese, mentre il WTI cala del 6,9%, con il prezzo fissato a 80,5 $/b. Nonostante questo, il listino energetico di Borsa Italiana, il FTSE Italia Energia, segna un notevole +7,6%, diversamente dall’indice IREX delle small mid cap pure renewable, che chiude novembre con un aumento più contenuto del 2,4%.

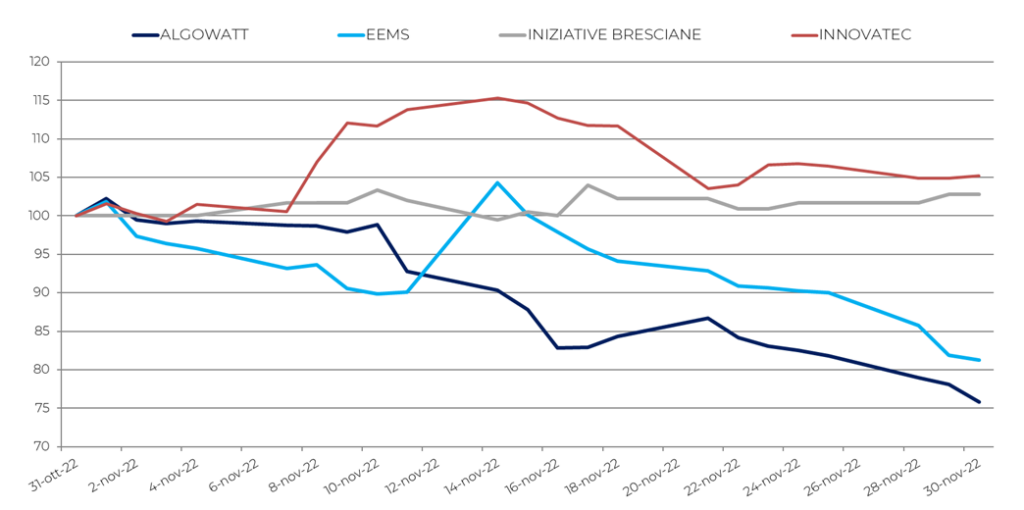

Tra i best performer si trovano Innovatec (+5,2%) e Iniziative Bresciane (+2,8%). Tra i worst Algowatt (-24,2%), EEMS (-18,7%) e Agatos (-14,8%).

Innovatec recupera quasi interamente la perdita registrata a ottobre. I risultati al 30 settembre confermano la buona performance aziendale, con un EBIT a +45% rispetto all’intero anno 2021. La società ha dato continuità alla propria strategia, che punta alla verticalizzazione a valle nella filiera delle plastiche provenienti dal trattamento dei rifiuti elettronici. La subholding del business Ambiente e Circolarità Haiki+, infatti, ha perfezionato l’acquisto del 70% di AET s.r.l., attiva nella valorizzazione delle plastiche recuperate dal trattamento dei RAEE.

Ha preso il via il progetto di fusione per incorporazione di Iniziative Oglio s.r.l. in Iniziative Bresciane. La società si irrobustisce nel ramo delle costruzioni di opere di pubblica utilità per l’energia elettrica e le telecomunicazioni.

Per il Piano di Risanamento e il relativo Accordo Finanziario di Algowatt, è stata inoltrata una proposta di “Stand Still” fino al 30 giugno 2023 ai sottoscrittori del Piano. Inoltre, è stato finanziato con 310.000 euro del programma Horizon Europe un progetto europeo per l’integrazione nelle smart grid di sistemi di storage virtuale dell’energia in collaborazione con l’Università di Marsiglia.

Agatos ha emesso 333.521 nuove azioni ordinarie a seguito della richiesta di conversione di obbligazioni da parte di Macquarie Bank. A beneficio dell’istituto finanziario sono state emesse e sottoscritte ulteriori obbligazioni convertibili per 550 mila euro. L’operazione si inquadra nell’ambito degli accordi sottoscritti tra la società, Macquarie Bank e Atlas Capital Markets.

Per EEMS la perdita già registrata a ottobre si aggrava. La società ha emesso 1,25 milioni di nuove azioni ordinarie in favore di Negma Group Investment, proseguendo con diverse richieste di conversione di obbligazioni riservate allo stesso gruppo di investitori e ulteriori emissioni di nuove azioni. Il fine è raccogliere le risorse finanziarie necessarie per l’anticipazione della nuova fase del Piano Strategico dell’azienda. Nel mentre, l’impresa ha concluso l’accordo con Belanus Partners per l’acquisizione, da parte della controllata totalitaria EEMS Renewables S.r.l., del veicolo societario che detiene 8 progetti di impianti fotovoltaici su tetti di capannoni industriali in Italia, per una capacità di 6,7 MW.

Nel complesso, il settore rinnovabili appare in fase di revisione delle strategie a seguito degli sconvolgimenti globali. L’interesse degli investitori, dati gli attuali indici di profittabilità delle fonti energetiche alternative, è alto, come testimoniato dagli ingenti flussi di capitale in arrivo. Ma le incertezze sul futuro dei mercati energetici e sul fronte delle autorizzazioni per i nuovi impianti restano e sembrano ancora prevalere, frenando l’espansione del settore.