La situazione economica globale è caratterizzata da timidi segnali di ripresa a fronte di un quadro di persistente incertezza. A metà settembre l’OCSE ha rivisto al rialzo le stime del PIL mondiale, prevedendo (nello scenario “single-hit”) una contrazione del 4,5% nel 2020 invece del 6% di giugno. Le stime per il 2021 restano sostanzialmente inalterate, passando dal 5,2% al 5%. Il miglioramento delle previsioni aggregate cela, tuttavia, notevoli differenze regionali. L’aggravarsi della pandemia in India, Messico e Sudafrica ha indotto l’OCSE a rivedere al ribasso le prospettive economiche di questi Paesi.

Anche per l’Eurozona si prevede una recessione lievemente meno marcata del previsto. La BCE stima una contrazione del PIL reale dell’8% nel 2020 (contro l’8,7% previsto a giugno), con un successivo rimbalzo del 5% nel 2021 e del 3,2% nel 2022. La disoccupazione, che a giugno si prevedeva avrebbe toccato il 9,8% su base annuale, è stata rivista all’8,5%. A fronte del proseguire della criticità congiunturali, la BCE ha confermato le politiche ultra espansive già in essere.

Prospettive cautamente più ottimiste anche per l’Italia. La Nota di aggiornamento del Documento di Economia e Finanza presentata a fine settembre stima al 9% la contrazione del PIL nel 2020, dato migliore rispetto alle previsioni precedenti e che potrebbe permettere di recuperare il calo tendenziale registrato nel secondo trimestre (-12,8% secondo l’Istat).

Le Borse mondiali risentono comunque del clima di incertezza dovuto alla pandemia. Il VIX, indice della volatilità sull’S&P500, considerato il più affidabile “indice della paura”, si è mantenuto a livelli piuttosto alti (attorno ai 30 punti) per tutto il mese, riflettendo il diffuso timore di un peggioramento della situazione economica in autunno. Tutti i principali listini europei hanno chiuso il mese in perdita. Il DAX tedesco ha registrato un calo dell’1,6%, il CAC40 ha perso il 2,7%, mentre il FTSE MIB lascia sul campo quasi il 3% e l’IBEX il 3,5%.

Per il settore energetico settembre ha segnato una profonda discontinuità rispetto alla traiettoria di graduale rialzo dei prezzi seguita dal petrolio durante l’estate. La prima metà del mese è stata caratterizzata da una netta inversione di tendenza per il Brent, che è sceso sotto i 40 $ al barile e, dopo un momentaneo rimbalzo, ha chiuso settembre attorno a questo prezzo. Trend analogo per il WTI, che precipita fin sotto i 36 $ per assestarsi a fine mese attorno ai 38 $ al barile, di fatto annullando i progressi fatti durante l’estate. Pesano le incertezze sulla ripresa della domanda in autunno legate all’eventualità di una seconda ondata pandemica e le tensioni geopolitiche tra i membri dell’OPEC+.

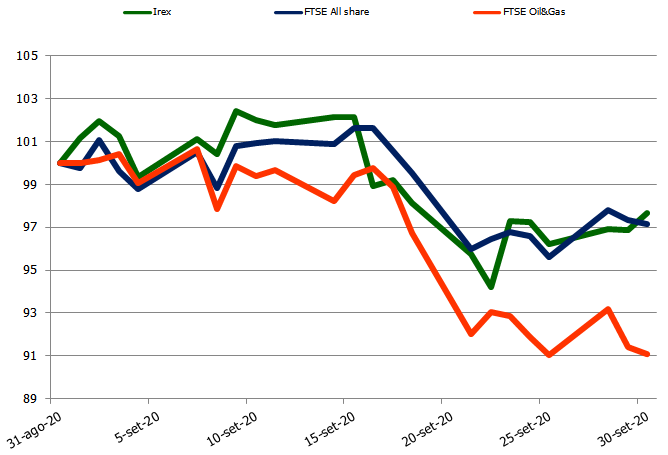

L’indice FTSE Oil & Gas prosegue nel trend negativo che ha caratterizzato gli ultimi tre mesi e chiude settembre con un -7,4% rispetto a fine agosto. Dopo un buon risultato nel mese di agosto (+1,6%), le rinnovabili italiane subiscono un leggero contraccolpo. L’indice IREX delle small-mid cap pure renewable quotate su Borsa Italiana registra una perdita del 2,3% a settembre.

La miglior performance è di Frendy Energy, che segna +18,1%. La quotazione è stata spinta dalla relazione semestrale appena pubblicata. I ricavi, infatti, sono aumentati del 33,6% rispetto al primo semestre del 2019. Traspare ottimismo anche per il futuro, con previsioni di un aumento del margine operativo lordo grazie all’entrata in esercizio della nuova centrale idroelettrica a Nicorvo (PV).

Tra gli altri titoli in salita troviamo Renergetica (4,3%), Ecosuntek (1,4%) e Gruppo Green Power (0,4%). La seconda ha comunicato un aumento dell’utile pre-tax del 136% rispetto allo stesso periodo dell’anno scorso, ma, a seguito dell’Opa di Alperia, è delistata dal 5 ottobre.

La worst performer di settembre è Agatos (-10,3%). Il rinnovo dell’European Patent per un innovativo pannello fotovoltaico (ancora in fase di pre-industrializzazione) non è riuscito a mitigare l’effetto della pubblicazione della relazione semestrale, che segna una perdita di 1,46 milioni di euro. Secondo l’azienda, oltre all’emergenza COVID, un’altra causa è il rallentamento del progetto Marcallo, impianto a biometano in fase di sviluppo a ovest di Milano.

Sia Alerion Clean Power che Iniziative Bresciane perdono punti. La prima cala dell’8,7% ma si mostra fiduciosa sulle prospettive dato che continua ad acquistare azioni proprie (19.800 negli ultimi dieci giorni di settembre). La seconda cede il 6,3%, nonostante l’annuncio dell’aumento della produzione da 72,5 a 80,5 GWh (+11,5%) rispetto al primo semestre del 2019. Falck Renewables, che ha emesso un green bond da 200 milioni di euro, registra un -4,2%, dopo la forte crescita dei mesi precedenti. Nel complesso emerge un quadro che resta ancora incerto, in attesa di comprendere se il recovery fund potrà rilanciare gli investimenti nelle rinnovabili. L’IREX Index risente ora delle relazioni semestrali, condizionate dal difficile periodo della pandemia, ma le imprese paiono pronte a cogliere le opportunità che un rilancio della transizione verde potrebbe offrire.