Calo dell’8,3% nel primo mese del 2025, chiude a 17.797 punti

L’IREX Index prosegue la tendenza negativa iniziata a maggio 2024, registrando un calo dell’8,3% a gennaio 2025 e chiudendo a 17.797 punti (-39,6% su base annua).

Dopo il -7,5% di dicembre, l’indice delle small mid cap pure renewable di Borsa Italiana si discosta ancora dall’andamento positivo del mercato: FTSE All-Share (+6,5%) e FTSE Italia Energia (+3,4%) crescono, così come i principali listini europei (DAX +9,2%, CAC +7,7%, IBEX +6,7%). Anche i prezzi dell’energia sono in aumento, Brent e WTI hanno registrato entrambi un incremento del 2,6%, TTF gas ha subito un rialzo significativo del 9,4% e il PUN aumenta del 5,9%.

Le rinnovabili non beneficiano però di questa dinamica, nonostante la maggiore appetibilità degli investimenti verdi, penalizzate dal rallentamento delle misure di supporto e da incertezze istituzionali.

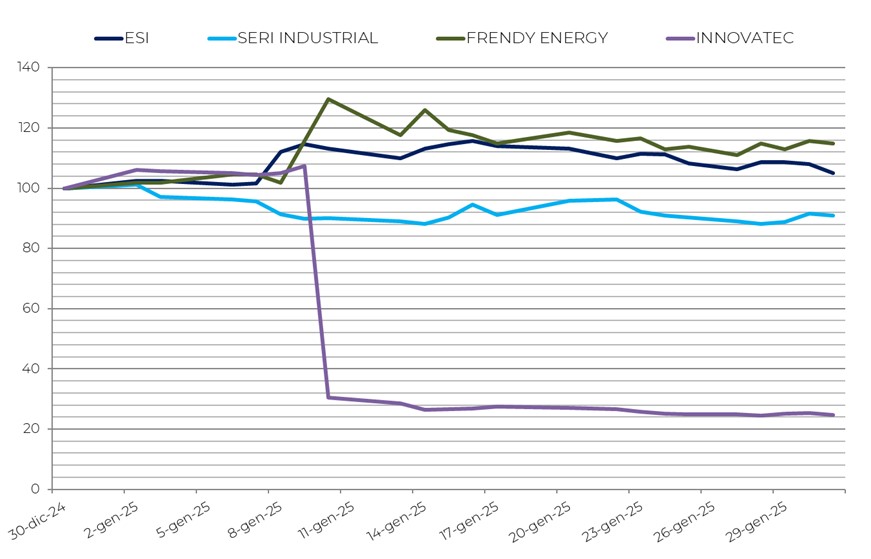

Alcune aziende del comparto hanno registrato performance positive, mentre altre hanno subito perdite importanti. Frendy Energy (+14,8%) ha beneficiato di una crescita sostenuta, grazie a solidi risultati finanziari e prospettive di sviluppo incoraggianti date dall’acquisizione di nuovi impianti. Anche Esi (+5,1%) ha registrato un aumento, seppur moderato, dopo l’annuncio di alcuni piccoli contratti. Iniziative Bresciane (+3,4%) ha chiuso il mese con una performance positiva, sostenuta dall’ottimizzazione della gestione attraverso un programma di efficientamento dei costi operativi.

Sul fronte opposto, tra le peggiori performance si segnalano due società. Innovatec ha subito un crollo drastico (-75,2%) dopo l’atto di scissione a favore di Haiki+ (che avrà in capo la business unit ambiente ed economia circolare) e una revisione al ribasso delle sue previsioni di fatturato per l’anno in corso a causa di ritardi nell’ottenimento di autorizzazioni. Seri Industrial (-9,1%) ha registrato un ribasso significativo probabilmente dovuto alle prime indiscrezioni sui dati 2024 e sulle previsioni per il 2025.

La crescita del PIL globale è prevista al 3,3% nel 2025 e nel 2026, un valore inferiore alla media storica del 3,7% registrata tra il 2000 e il 2019 (FMI). La previsione per il 2025 rimane sostanzialmente invariata rispetto alle stime di ottobre 2024, grazie alla revisione al rialzo della crescita degli Stati Uniti (2,7%), che compensa le flessioni di altre grandi economie. Tuttavia, l’area euro continua a mostrarsi debole, con una crescita prevista all’1,0% nel 2025, mentre l’Italia è attesa in aumento dello 0,7%, un dato invariato rispetto all’anno precedente. La Germania, con una pesante revisione al ribasso (dal -0,2% per il 2024 allo 0,3% del 2025), potrebbe frenare ulteriormente la fiducia economica in Europa.

A livello globale, l’inflazione dovrebbe scendere al 4,2% nel 2025 e al 3,5% nel 2026, con le economie avanzate che raggiungeranno prima l’obiettivo di stabilità dei prezzi rispetto alle emergenti. Tuttavia, il quadro economico resta incerto: le politiche monetarie e fiscali, i rischi geopolitici e la stabilità finanziaria giocano un ruolo chiave nel determinare l’evoluzione della crescita nei prossimi anni.

Questa dinamica macroeconomica ha un impatto significativo sul settore delle energie rinnovabili e sull’indice IREX, che continua a risentire della bassa crescita europea e delle incertezze normative interne. In Italia, il settore resta in attesa dell’attuazione delle policy. L’ultima misura approvata, il FER X transitorio per il 2025 per il sostegno alle rinnovabili mature, è stato firmato dal MASE, ma i tempi delle procedure competitive non sono ancora chiari. Lo stesso vale per il MACSE per gli investimenti in accumuli.

L’insediamento di Trump alla Casa Bianca e il nuovo ritiro degli Stati Uniti dall’Accordo di Parigi sollevano interrogativi sul ritorno alle fonti fossili. L’impatto di questa decisione sul mercato globale dell’energia è ancora da valutare.

La guerra commerciale e i dazi imposti dagli Stati Uniti potrebbero avere effetti contrastanti: da un lato, penalizzando l’export industriale europeo, dall’altro favorendo il calo dei prezzi delle tecnologie cinesi, che potrebbero cercare nuovi sbocchi di mercato in Europa. A tal proposito, la nuova politica industriale dell’UE promessa nei primi cento giorni della nuova Commissione von der Leyen è attesa come una possibile svolta per affrontare la concorrenza straniera sulla produzione di componenti per le tecnologie verdi.

L’Italia prosegue, peraltro, nella sua politica energetica verso il nucleare: il MASE ha trasmesso a Palazzo Chigi il disegno di legge delega per normare la produzione di energia dall’atomo, inclusa la fusione e la produzione di idrogeno da nucleare. Il governo avrà 24 mesi per adottare decreti legislativi in materia. Il 2025 sembra dunque seguire il trend del 2024 per il settore rinnovabile italiano. L’eventuale svolta dipenderà non solo dalla velocità della politica nel fornire risposte alla crisi industriale ma dalle reazioni del settore energetico all’emergenza gas, che sta nuovamente affacciandosi sul Continente Europeo e su cui i trattati di pace Russia-Ucraina dovrebbero, auspicabilmente, avere un impatto.