La capitale richiederebbe almeno 2-3 impianti di trattamento dell’organico medio-grandi, 5 di selezione della differenziata. Necessaria anche la termovalorizzazione. Il 60% degli investimenti dei principali operatori italiani è destinato a questa voce.

Se si vuole rendere Roma autosufficiente in termini di gestione e smaltimento rifiuti e portare la raccolta differenziata all’80% e quella dell’organico al 70%, serve una dotazione impiantistica che ad oggi è del tutto assente. A livello nazionale il 60% degli investimenti delle maggiori utility sia stato destinato alla realizzazione di nuovi impianti e al miglioramento di quelli esistenti.

La destinazione dei rifiuti rimane critica, basata prevalentemente sullo smaltimento rispetto al riciclo o sull’export verso altre regioni o l’estero, come la cronaca di questi giorni ricorda. Bisogna andare oltre le dichiarazioni di principio e ragionare seriamente sui numeri; che, seppur approssimati, sono molto chiari.

Deficit di impianti

Un waste management secondo standard efficienti richiederebbe per Roma almeno 2-3 impianti di trattamento dell’organico di dimensioni medio-grandi, 5 impianti di selezione della differenziata, oltre a un termovalorizzatore per i residui il cui riciclo non è sostenibile. Per essere autosufficiente nella gestione dei rifiuti urbani, la città di Roma dovrebbe dotarsi di nuova capacità di gestione della frazione organica (compostaggio o digestione anaerobica) tra le 200 e le 250.000 ton/anno circa e di impiantistica aggiuntiva per la selezione dei materiali della Raccolta Differenziata per circa 500.000 ton/anno. I residui non riciclabili necessitano poi di capacità di termovalorizzazione per circa 350-400.000 ton/anno. Un po’ meno di quelli di Milano, Brescia o Napoli (Acerra), ma a patto che si raggiungano davvero i livelli di differenziata ipotizzati sopra.

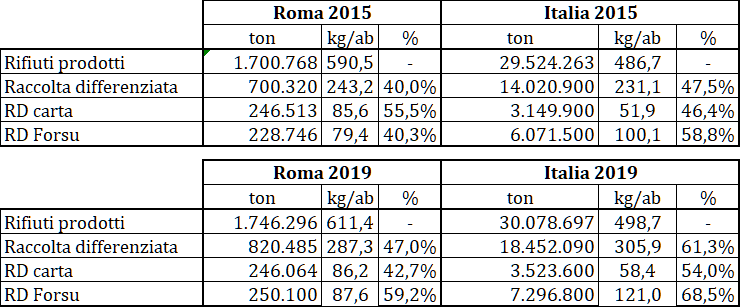

L’attuale situazione di Roma

Roma produce oltre 1,7 milioni di tonnellate di rifiuti urbani e sconta un livello di raccolta differenziata inferiore alla media nazionale (47% contro 61% nel 2019) e rimane molto lontana dai migliori casi italiani, che si avvicinano al 90%. Migliora poi molto lentamente rispetto al resto dell’Italia, con la RD che in un quinquennio è passata dal 40% al 47% mentre il Paese nel suo complesso (che include anche varie Regioni meridionali in grave ritardo) passava dal 47,5% al 61,3%.

La situazione nazionale

Secondo l’ultimo WAS Report, il rapporto annuale di WAS – Waste Strategy Nel 2019 le maggiori 230 aziende del waste management (raccolta, trattamento, smaltimento e selezione rifiuti urbani) hanno registrato un valore di produzione pari a 11,7 miliardi di euro, con un aumento dei rifiuti gestiti (+6,4%) e degli investimenti (+4,1%), rispetto al 2018. Le Top 120 – pubbliche e private che coprono il 56% dei Comuni italiani, servono circa il 70% degli abitanti e raccolgono il 76% dei rifiuti urbani – hanno investito il 5,7% del loro valore di produzione, mezzo punto in più rispetto all’anno precedente. Ancora maggiore è l’incidenza per le aziende ditrattamento e smaltimento, che crescono del 12,5%. Il 60% degli investimenti è stato destinato alla realizzazione di nuovi impianti e al miglioramento di quelli esistenti.