L’invasione dell’Ucraina prosegue e alla tragica crisi umanitaria si aggiungono gli effetti economici: la crescita dell’econ

La prosecuzione della guerra in Ucraina alimenta sempre più l’inflazione, che non accenna a fermarsi, mentre le stime di crescita sono al ribasso. La crescita mondiale è stimata dall’Ocse al 3,0% per il 2022, più bassa di quella di dicembre (4,5%) e della previsione del FMI (3,6%). L’inflazione nel 2022 sarà dell’8,5% in media nei Paesi dell’OCSE. Le proiezioni per Stati Uniti (5,9%), Italia (6,3%), Germania (7,2%) e Francia (5,2%) sono tutte più alte di quelle presentate a dicembre 2021. In particolare, l’Italia registra un rialzo nelle stime di quattro punti percentuali. La crescita della Cina è prevista del 4,4%, in linea con quanto pubblicato ad aprile dal FMI, quella dell’Euro Area del 2,6% e degli Stati Uniti pari al 2,5%.

Il Pil italiano, cresciuto del 6,6% nel 2021, a inizio 2022 è tornato sul livello del quarto trimestre 2019 (fonte Istat). La crescita acquisita per il 2022 è, al momento, del 2,6%. Le più recenti previsioni dell’Istat stimano che il Pil continuerà a crescere sia nel 2022 (+2,8%) che nel 2023 (+1,9%), seppur in rallentamento rispetto al 2021. L’inflazione a giugno è dell’8,0% (indice NIC), ai massimi da gennaio 1986, sospinta delle materie prime; in particolare, il prezzo del gas naturale è aumentato di circa sei volte.

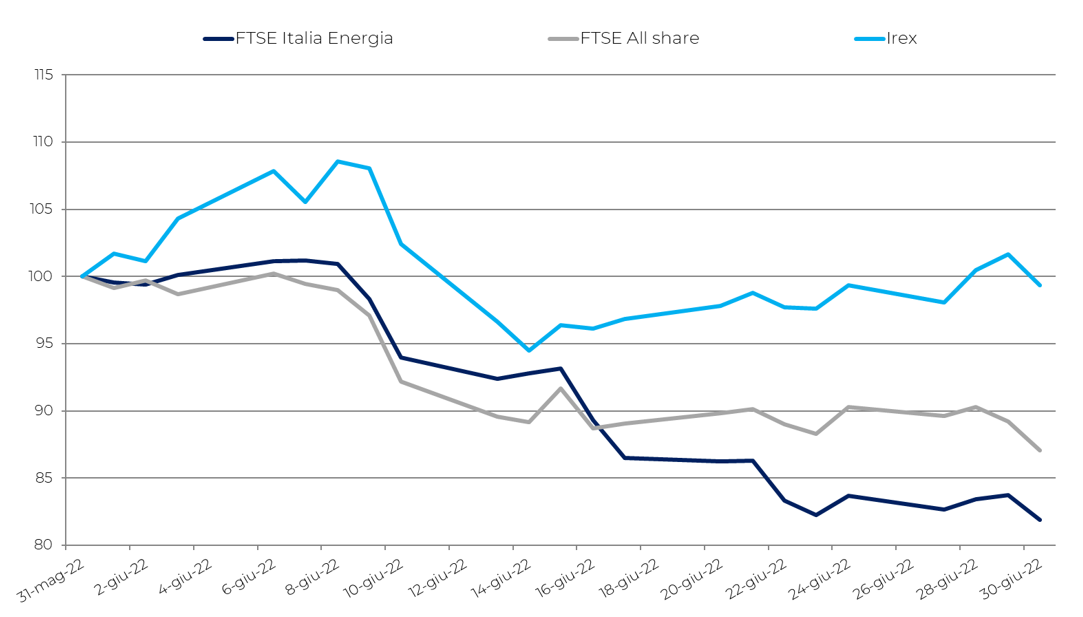

I mercati mostrano andamenti in calo dopo la crescita di maggio e gli andamenti altalenanti nei mesi precedenti: Cac -9,4%, DAX -9,3% e Ibex -5,7%. Meno marcata la variazione del FTSE All Share: -0,63%.

I petroliferi in calo per la prima volta da febbraio: il Brent -6,5%, contro il +12,3% del mese precedente, e il WTI -8,0%, dopo il +10,5%. Molto negativo il FTSE Italia Energia: -18,1%.

Dopo gli up and down dei primi tre mesi dell’anno, un netto calo ad aprile (-3,9%) e la notevole crescita di maggio (+7,2%), l’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana segna un calo molto più contenuto rispetto al settore energetico nel suo complesso: -0,6%.

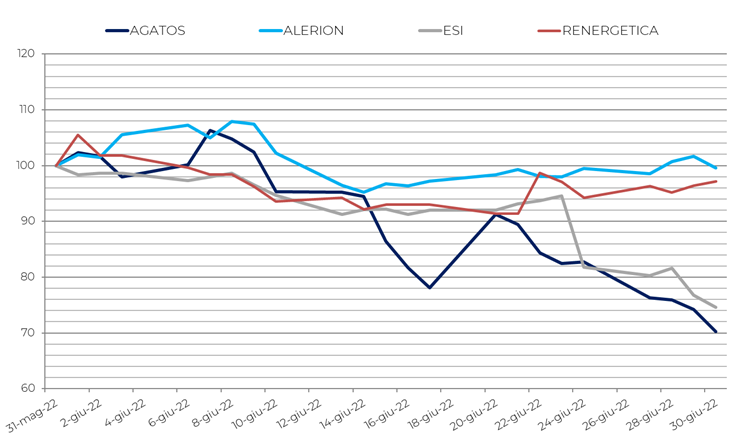

Tutte le società registrano un calo; le performance mensili negative meno marcate sono quelle di Alerion (-0,4%), Renergetica (-2,8%) e Iniziative bresciane (-5,8%), che, però, fa peggio di maggio (-4,4%).

Alerion pare di grande interesse per gli investitori; nonostante il leggero calo mensile, ha una posizione “buy” per molti analisti. L’azienda sta chiudendo molti contratti e accordi come quello di Project Financing sottoscritto attraverso le controllate Enermac S.r.l. e Naonis Wind S.r.l. per un importo complessivo di 66,4 milioni di euro con UniCredit e Cassa Depositi e Prestiti (CDP).

Renergetica ha formalizzato con Edison Renewables dei contratti di opzione propedeutici alla vendita di sei progetti per la realizzazione di impianti fotovoltaici in Italia, per una potenza totale di circa 100 MW.

Le peggiori performance del mese sono state quelle di Agatos (-29,7%), che pubblica dati sul 2021 inferiori alle attese, ed Esi (-25,4%). Quest’ultima rettifica il prezzo dei titoli, a seguito dell’assegnazione gratuita di azioni, che sono state accreditate il 29 giugno.

Borsa Italiana ha disposto la sospensione delle azioni Enertronica Santerno dalle contrattazioni a seguito dell’avvio del processo di ristrutturazione finanziaria e di rilancio industriale, concordato con Oxy Capital Italia, che dovrebbe essere realizzato entro luglio. Per tale motivo la società è stata momentaneamente esclusa dall’indice Irex.

In uno scenario di calo delle prospettive di crescita dell’economia e di difficoltà su tutti i listini, l’Irex, seppur in calo, riesce a fare meglio dei petroliferi e del settore energetico italiano nel su insieme. Appare chiave la capacità delle società di sviluppare progetti grazie al contesto favorevole alle rinnovabili creatosi per aumentare l’indipendenza energetica del Paese. L’attenzione degli investitori per il settore rimane quindi elevata nonostante il contesto generale molto più incerto.