Nonostante alcuni segnali positivi, il contesto penalizza il settore

Mentre la Borsa Italiana continua a macinare performance brillanti, il settore delle rinnovabili soffre pesantemente, con l’IREX index che segna un calo del 34% nei primi tre trimestri di quest’anno.

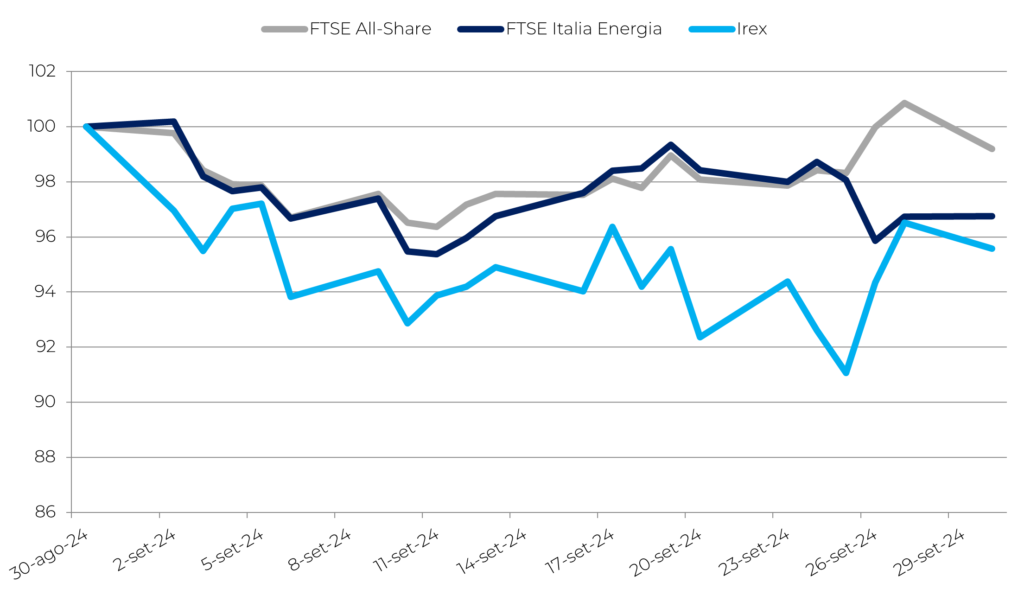

Dopo una ripresa estiva, a settembre l’indice Irex torna a calare, riflettendo l’incertezza persistente nel comparto delle rinnovabili italiane. il futuro del settore rimane instabile e influenzato da un contesto regolatorio ancora poco definito, su cui gravano molteplici incognite su tempi e modi di alcuni dei principali provvedimenti che dovrebbero favorire la decarbonizzazione in Italia.

L’indice Irex, che misura l’andamento delle small mid cap pure renewable quotate in Borsa Italiana, ha chiuso il mese di settembre con un calo del 4,4% rispetto ad agosto, tornando sul sentiero negativo che aveva caratterizzato i primi sette mesi dell’anno. Benché i minimi si siano registrati ad inizio agosto, l’indice ha perso un terzo del proprio valore da inizio anno. Il FTSE Italia Energia ha seguito una traiettoria simile a settembre, registrando una diminuzione del 3,2%. Il FTSE All-Share nel mese di è mostrato sostanzialmente stabile, con un -0,8%. Questi risultati riflettono gli effetti del ritardo nell’implementazione di misure chiave, continuando a penalizzare le performance di mercato.

Nel mese di settembre, tra le aziende che compongono l’indice IREX, EEMS ha registrato la miglior performance, con un incremento del 22,4%, seguita da ESI, che ha guadagnato il 10,1%. Anche Ecosuntek (+8,0%) e Comal (+4,9%) hanno ottenuto risultati positivi. Al contrario, Iniziative Bresciane ha subito una flessione del 2,0%, mentre Frendy Energy (-4,5%), Alerion (-4,6%), e Innovatec (-5,2%) hanno mostrato un calo più marcato. Seri Industrial ha registrato la peggiore performance, con una riduzione del 12,5%.

ESI ha firmato un accordo quadro per il revamping di impianti fotovoltaici in Italia con una capacità complessiva di 15 MW, del valore di circa 6,5 milioni di euro e ha approvato la relazione finanziaria semestrale, evidenziando un significativo miglioramento dei risultati economici rispetto al 2023 (EBITDA a 1,38 milioni).

Ecosuntek ha pubblicato la relazione semestrale consolidata, con risultati positivi. Il valore della produzione è stato di 312 milioni di euro, con un incremento del 23,4% rispetto allo stesso periodo dell’anno precedente, grazie anche all’integrazione della controllata +Energia. L’EBITDA ha raggiunto i 9,1 milioni di euro, mostrando un aumento del 23,0%.

Innovatec ha approvato il progetto di scissione parziale e inversa a favore di Haiki+, separando le attività della business unit Ambiente ed Economia Circolare. L’azienda ha anche dichiarato di non essere a conoscenza di eventi che giustifichino il recente andamento negativo del titolo. Infatti, nella Relazione Finanziaria Semestrale sono evidenziati risultati positivi, con ricavi di 112 milioni di euro (+16%) e un EBITDA di 15,2 milioni di euro (+28%), migliorando significativamente la posizione finanziaria netta, scesa a 59 milioni di euro.

Nella semestrale di Alerion si evidenziano risultati negativi, con ricavi adjusted di 91,3 milioni di euro, in calo rispetto ai 97,6 milioni dello stesso periodo dell’anno precedente, mentre l’EBITDA adjusted ha raggiunto 65,8 milioni di euro, rispetto ai 74,1 milioni nel primo semestre 2023.

Le principali Borse europee hanno mostrato performance contrastanti nel mese di settembre 2024. Il DAX di Francoforte ha registrato una crescita significativa del 2,2%, mentre l’Ibex di Madrid ha ottenuto il miglior risultato con un +4,3%. Più moderato l’andamento del CAC di Parigi, che ha chiuso il mese con un marginale +0,1%.

Nel settore petrolifero, il Brent ha chiuso a 71,8 $/b e ha subito un calo marcato dell’8,9%, mentre il WTI ha chiuso a 68,5 $/b, con una perdita del 7,1%, riflettendo la debolezza dei mercati energetici globali. Anche il mercato del gas ha mostrato una leggera flessione, con il TTF a 38,52 €/MWh in calo dello 0,3%. Il prezzo unico nazionale (PUN) dell’energia elettrica in Italia ha registrato una diminuzione significativa, chiudendo a 117,13 €/MWh e con un calo dell’8,8%, influenzato anche dal calo della domanda a seguito del termine della stagione calda.

L’economia mondiale ha mostrato segnali di resilienza. La crescita globale è prevista stabilizzarsi al 3,2% nel 2024 e nel 2025 (OCSE), in linea con il ritmo medio osservato nella prima metà dell’anno. I dati sulle attività tra luglio e agosto indicano un proseguimento della dinamica di crescita, con il settore dei servizi che continua a registrare performance migliori rispetto a quello manifatturiero. La fiducia dei consumatori, sebbene ancora bassa rispetto alle tendenze di lungo termine, sta migliorando sia in Europa che nelle economie emergenti. L’inflazione globale, in particolare nei paesi del G20, è diminuita, con il tasso previsto al 3,3% per il 2025 e 4/5 dei paesi OCSE che hanno registrato un’inflazione vicina o inferiore al target nel mese di agosto 2024 dell’1%.

Per l’Eurozona, si stima una crescita dello 0,7% nel 2024 e dell’1,3% nel 2025, mentre la Germania è proiettata a crescere solo dello 0,1% nel 2024, con un recupero dell’1,0% nel 2025. Le prospettive di crescita del PIL per l’Italia nel 2024 sono dello 0,8%, con un’accelerazione prevista all’1,1% nel 2025.

A settembre 2024, in Italia l’ISTAT ha registrato un miglioramento sia nell’indice di fiducia dei consumatori che nell’indice composito di fiducia delle imprese. A livello di singoli settori, la fiducia è in calo nella manifattura e costruzioni ma in aumento nei servizi di mercato e nel commercio al dettaglio.

La performance negativa dell’indice Irex mostra la fragilità di un settore che soffre per un contesto normativo sfavorevole agli investimenti. L’attuale Governo sembra adottare un approccio meno favorevole alle rinnovabili rispetto ai precedenti, come dimostra, ad esempio, il PNIEC 2024, che fissa un obiettivo da rinnovabili elettriche, inferiore a quello della bozza del 2023. Inoltre, la reintroduzione del nucleare per la decarbonizzazione nel lungo termine segna un cambiamento significativo rispetto alla strategia precedente, che si concentrava sulle rinnovabili e sugli stoccaggi.

Il decreto sulle aree idonee, che lascia ampio margine alle Regioni, potrebbe complicare ulteriormente lo sviluppo delle FER, come dimostra il caso Sardegna, dove interpretazioni restrittive delle norme possono limitare le aree disponibili per le installazioni.

Emergono, tuttavia, alcuni segnali positivi. Per esempio, le Regioni che, autorizzando capacità rinnovabile, hanno virtualmente raggiunto gli obiettivi di burden sharing 2030, e l’approvazione dei piani per lo spazio marittimo da parte del MIT per l’eolico offshore, un passo importante in un contesto di scarsa propensione ad accogliere impianti a terra.